こんばんは。(^^♪

ようやく、週末でホッとしています。

夏生まれなのに、夏に弱くて、疲れが溜まりやすいのです。

黒にんにくを毎日1片と、マヌカハニーの高品質のものを毎日大匙1杯くらい飲んで、何とか体力を維持しています。

もちろん、食生活や軽い運動にも気を配っているつもりですが、なかなか…。

さて、今日は昨日の問題の解答と解説を書いてみたいと思います。

計算は、資料を見れば問題なくできるかと思いますが、ここで、また、初級からご覧くださっている方のために、電卓の使い方を確認しておきましょう。

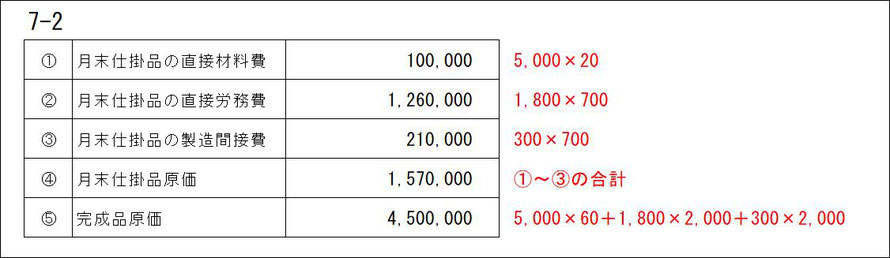

(5)の求め方ですが、

5,000×60=300,000と求まったら、メモをされる癖の方があるかと思います。

でも、試験のQ&Aを読むと、3級~1級で配布される計算用紙などは配布されず、手書きのメモを取ることはできません。

じゃあ、どうするか?

2つの方法がありますので、ご自分の覚えやすいほうで、ご利用ください。

【メモリーを利用する方法】

5,000×60=[M+(メモリープラス)]

次の1,800と300は暗算でもできそうですので、

2,100×2,000=[M+]

これで2つの計算結果が記憶されます。

答えを求める場合は、[MR(メモリーリコール)]でメモリーを呼び出します。

計算が終ったら、[MC(メモリークリアー)]で記憶を消去しておきます。

【GTを利用する方法】

計算をスタートする前に、

[AC(オールクリアー)]で、これまでの記憶を全消去します。

5,000×60=

2,100×2,000=

最後に、[GT(グランドトータル)]を押すと2つの計算結果の合計が求められます。

私は、時と場合に応じて使い分けしますが、普通はGTが便利ですね。(^^♪

(1)~(4)は説明が不要かと思いますが、ここでも、先日書いた「××」を駆使して、掛けられる数を記憶して計算すると早いですね。

暗算でもできそうですが、単位ミスをする心配がある方は、電卓を使われると良いと思います。

(5)~(8)は月末製品を求めることになりますが、

例えば、製品Aの場合、4番目の資料で、生産量が500個で販売量が400個とありますので、言い直せば、月末製品(完成はしたけれど、売れなかった分)は100個と求まります。

そのため、(1)~(4)の金額を生産量の500個で割って、月末製品の100個を掛けている訳です。

この程度の計算なら、単純に1/5になることが分かるので、(1)~(4)の数値を1/5しても良いですね。

製品Bは1/3になりますね。

(9)の売上原価は、販売した製品の原価ですので、完成品原価から月末に残った月末製品原価を引けば、求まることになります。

如何でしたでしょうか?

来週からは、いよいよ、損益分岐点分析に入って行くことになりそうです。

ランキング")

コメントをお書きください