今後は、こちらへお願いします

おはようございます。(#^.^#)

昨日、ご案内をさせていただきましたように、2つのサイトの管理が大変になって来ましたので、業務サイトだけにまとめさせていただきます。

一応、本サイトも2024/01/25までは残しておきますので、簿記の内容等、保存しておかれたい方は、それまでに、保存していただけると助かります。

時間があれば、業務サイト内に保管庫のようなページを作成してまとめさせていただきたいと思いますが、野球がオフにならないと無理で…。(;^_^A

ということで、今日の話題から、早速、業務サイトのほうへ書かせていただきます。

たまたま、今日は、会員教室様向けへの新刊のご案内になりますので、興味のない方は、スルーしてください。

普段は、こちらで書いていたような趣味ブログの予定です。

ドラファンじゃない会員教室様は、ご容赦を…。m(__)m

簿記に関する過去ログにコメントをくださった方へ

コメントありがとうございます。

よくわかると書いていただけて嬉しいです。

とりあえず、本日のコメントは、過去ログにご返事を書かせていただきましたが、今後、ご質問が生じましたら、上のリンクを覗いて、最近の投稿にコメントを書いてくださると、ご返事がしやすいです。

どうぞ、よろしくお願いします。

サイトを統合させていただく予定です

こんばんは。(^^♪

ただいま、業務サイトと本サイトである趣味サイトの2つを管理しているのですが、最近、こちらはブログ以外なかなか更新する時間が取れないので、近日中に、業務サイトのほうに統合させていただこうかと思います。

現在、画像の右下のバナーからも、当ブログにジャンプできるのですが、1つにまとめて、なるべく毎日投稿するように頑張りますので、よろしくお願いします。

お料理のイラストが不似合いになって来ましたが、ご容赦を…。(;^_^A

今夜は、先程、帰宅しまして、その後、経理業務とショップ業務とテキストの最終確認等をしていましたので、書きたいネタはあるのですが、明日以降にさせていただきます。

まだ、自己啓発もできていないし、みんちゃれも数チーム残っていまして…。(;^_^A

あっ!業務的な話題で大切なお話は、遅くなりましたが、「スマホで動画を楽しもう!」のテキストが完成しました。

明日、正式にご紹介させていただきますね。(#^.^#)

趣味と自己啓発

ドラゴンズ

2対0で負けほ~!

相手ピッチャーが良かったのと、打線がなかなか繋がらなかったです。

結果を見たら、セ・リーグは、阪神さん以外、総負けでした。

昔は、人気のセ、実力のパなんてことも言われていましたが、明日こそは、そうでもないというところを見せて欲しいものです。

あ、でも、他のセのチームは負けてもらいたいですが…。(;^_^A

「ドラゴンズ愛」というLINEのグループ(79名)にも、ご招待をいただいて、入れていただいているのですが、最近、皆さん、元気がないご様子です。(;^_^A

良かった探しは、応援している山本投手が0点で帰って来れたことです。

毎回ですが、母親気分で、今日も0点に抑えられるかな?と、ドキドキします。

心臓に悪~い!(笑)

ビジネス会計

「第6節 成長性および伸び率の分析-会社は伸びているか」

最後まで読み終えました。

対基準年度比率は、よくわかります。

対前年度比が110%で増加し続けたら、3年後は1.331倍になるということです。

当年度の売上高は5,000百万円であり、売上高は、今後、毎年10%の伸び率が見込めるとすると、10年後の売上高は10,000百万円である。

答えは×です。

計算をするまでもないですが、計算をするなら、私は次のようにします。

1.1××5,000=で2年後、後は、==…と3.4…と数えながら10になるまで=を押します。

そうすると、12,968.7123005となりますから、12,969百万が正しいです。

これで、一応、金曜日の予定まで終了です。

FP2級

「06 リタイアメントプランニングの基本」を読みました。

たった2ページでしたが、次の項に入ると長くなるので、今日はココまでで!

予定では、土曜日の分まで終了したことになるので、もう少し、予定を厳しめにしたほうが良いかな?

ではでは、お風呂へ入って明日に備えます。(^^)v

ランキングに参加しています。

励みになるので、よろしかったら、ポチポチポチっとクリックしてくださいね。

ホームランボールが飛んできました!!

どらほ~!

楽天のマー君(田中将大投手)に勝ちましたよ~!\(^o^)/

今日は、ビックリ!

目の前に阿部ちゃんのホームランボールが飛んで来ました。

跳ね返って、私の右手の人差し指にも当たりました。(;^_^A

幸い、怪我はありませんでしたが、ビックリしました。

我が家は、唯一の贅沢で、ナゴヤドーム創設時からずうっとシーズンシートを購入しているので、本来はライスタ(ライトスタンド)で同じ席なのです。

お値段も外野のほうが安いから良いのですが、バックネット裏で観戦したときに、ネットが邪魔で、ヤッパリ、自分の席(外野)が良いなぁと…。

お知り合いになった社長さんから良い席のチケットあげるよ~と言っていただいたこともあるのですが、自分の席が気に入っていますのでとお断りしました。

昨年はコロナの影響で、シーズンシートオーナーでも、その都度、チケットを購入しなきゃいけなくて、内野、外野、毎回、バラバラの席しか購入できなかったのですが、今年はラッキーなことに、本来の自分のシートが最初に割り当てられまして、それで、良ければ、年間その席でOKということになり、毎回、同じ席(本来の自分の席)で観戦できています。(#^.^#)

ライスタなので、以前からホームランボールが近くに飛んでくることはよくあったのですが、ここまで近くに来たのは、井上一樹選手(現タイガースヘッドコーチ)のホームランボール以来です。何年前だろう?(;^_^A

そのボールは、今も我が家にあります。

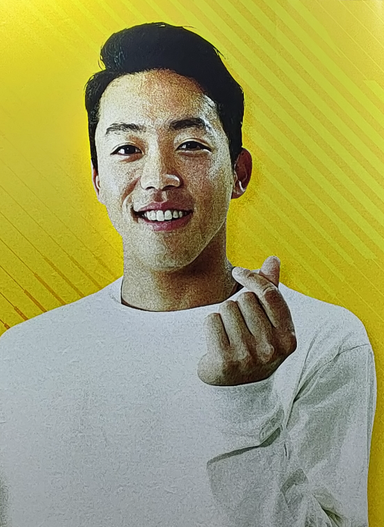

右の画像は、今日から会場に設営されているイケメンコンテスト入賞者のお写真です。(岡林選手~♪)

なんか、画質が粗いのが気になるんですが…。

趣味と自己啓発

ドラゴンズ

上に書いちゃったので、今日は特にありません。

岡林選手、残念ながらノーヒットでしたが、そんな日もあります。ドンマイ!

いきなり、上の写真を見たので、それで満足して、単細胞なんです。(笑)

ビジネス会計

「成長性および伸び率の分析-会社は伸びているか」

昨日の伸び率を、自分の言葉でまとめてみます。

まず、根本として、対前年度比率はグロス(総額)での期間推移を表すのに対し、伸び率はネット(純額)を比率で表す。

分析(X1年度~X3年度)

資産合計は減少しているが、流動資産はその数値以上に減少している。

→固定資産が増加していると判断できる。

売上高が伸びたにも関わらず、当期純利益以外の各利益が減少している。

→売上総利益の減少は、売上原価の増加と判断できる。

営業利益の減少率は、売上総利益率の減少率より低い。

→販売費および一般管理費が抑えられたと判断できる。

経常利益や税引前当期純利益の減少

→営業外損益の悪化や特別損益の悪化と判断できる。

なんてことはない。

まとめてみれば、至極当たり前のことです。

長々と文章で書かれているので、読むのに疲れただけかも…。(;^_^A

当期純利益が135.3%の伸びの場合、単純に金額が1.353倍になったのではなく、当期純利益の金額は2.353倍になっている。

→対前年度比率235.3%が利益の実際金額の伸びを示している。

対前年度比率と伸び率を計算する際、基準となる前年度数値がマイナスの場合、基本的には計算された比率の解釈に困難を生じる。

→前年度数値がマイナスの場合には、対前年度比率と伸び率は計算対象外とするのが良い。

FP2級

「05 社会保険」の最後まで読みました。

テキストの内容そのものは、かなり細かく(文字も小さい)なって来ましたが、問題そのものは、3級までの知識で解けました。

ヤッパリ、何でも基礎固めをしっかりしておくと、後が楽ですね。(^^)v

共に、予定より進んでいるので、今日はココまで!

実は、昨夜3時間チョイしか眠れなくて、キューピーコーワドリンクを飲んで応援に出かけたのですが、少々疲れました。

遊んできて、疲れたはいけないのですが…。(;^_^A

ということで、おやすみなさ~い。(0:41ですが、23:59にして投稿します)

ランキングに参加しています。

励みになるので、よろしかったら、ポチポチポチっとクリックしてくださいね。

リタイア後の生活費について

家庭菜園(ユスラウメとラズベリー)

こんばんは。(^^♪

画像は、我が家の2回目のユスラウメの収穫です。

これで、最後になりますが、なんと、1回目と合計で7kg超収穫できました。

あ、私は、業務多忙で、もちろん、収穫も実の選り分けもしないのですが、じいじさんが全部一人でやってくれます。

私、調理&食べる人専門です。(;^_^A

右は、フルーツビネガーです。

洗ったユスラウメをキッチンペーパーで水けをふき取り、好みの量のお砂糖と酢を実が漬かるまで入れておくだけです。

1週間程度が良いらしいのですが、1~2日後でも飲めます。

グラス内が、それを氷水で割ったものですが、ソーダがお好きな方は、ソーダで割っても合います。

次のような効能があるようです。

自分になかなか合いそうで、これからの季節、毎日飲みます。

- 食欲増進(これ以上増進されなくて良いけど(笑))

- 滋養強壮

- 疲労回復

- 冷え性

- 不眠症

甘味が足りないと感じれば、蜂蜜を足せばOKです。

あ、キリンのロゴ見せたままは受け狙いです。

インスタだと、こういうの突っ込んでくれる人がいるのですが…。(;^_^A

まあ、どうせ、我が家には高級なグラスはないのですが…。

他には、自家製ドレッシングにも、よく使います。

これと、亜麻仁油とかオリーブオイルとかを合わせて、塩コショウ等で味を調えるだけで少し甘めの美味しいドレッシングになります。

手前は、ラズベリーですが、少量なのでパクパク食べちゃおうかとも思いつつ、さすがに無理なので、ジャムにしました。

リタイア後の生活費の目安

本題です。

FPを学習して知ったのですが、一般的な生活費は2人家族の場合で、221,000円、少しゆとりのある生活をしようと思ったら、361,000円だそうです。

そして、リタイア後の生活費の目安は、2人でその7割、1人なら5割だそうです。

私は、まだまだ、リタイアできないのですが、上の数字が多いのか少ないのか?

ちなみに、リタイア後の生活費の基盤になる年金ですが、国民年金(個人事業者の方もそうですよね?)は、40年間納めた方の満額が64,816円だそうです。

これだけじゃ、絶対に足りませんよね?

私のように、一応、自分で経営していていても、会社勤務の人は、これに、厚生年金が上乗せされることになりますが、平均が14万円程度のようです。

あくまで、平均で、中央値ではないので、中央値はもっと少ないのでしょうね。

ヤッパリ、これだけじゃ足りませんよね。

ということで、早めに対策を立てておかれるのが良いですよね。

FPの学習は、その意味では、とても役に立ちました。

個人的には、40代頃までの学習がおススメです。

保険には、定期保険、養老保険、終身保険の3種類があることも、今更ながら、改めて理解し、それぞれの特性も理解できました。

年金じゃ頼りにならないのなら、個人年金などで補って行かないと、ですね。

金利が限りなく0%に近い預金に貴重なお金を寝かせておくのは勿体ないです。

私、銀行の支店長のおススメもあって、豪ドル建ての保険(個人年金保険)とかも少々入っているのですが、途中経過報告とか見ると、利率とか1.3%とかビックリで、為替差益の分もあると思うのですが、解約返戻金の多さに驚きます。

今、解約しても、凄~くお得状態です。

まあ、年金がいただけるまで大切に置いておきますが…。

最近、みんチャレのチームでも、「チーさんの影響を受けて」とかおっしゃって、FPの学習を始められた方が3名もいらっしゃいます。

自己啓発チームとかじゃなくて、全然、関係のないチームでも始められて、良い影響になっていれば良いがなぁと思っている今日この頃です。(#^.^#)

趣味と自己啓発

ドラゴンズ

今日は、ゲームがない日で、選手の皆さんにとっては、久しぶりの休日です。

ゆっくり身体を休めていただきたいなぁと思っています。

ゲームのない日は、正直、つまんないのですが、最近、良いことを思いつきまして、ウォーキングマシンで歩きながら、ドラゴンズの選手の方やOBの方のYouTubeを視聴するのです。

これだと、にやけたりしつつ、(ハタから見ると、不気味かも…。)全然、疲れを感じずに目標数をクリアできます。

そういえば、立浪ドラゴンズを応援しようのチームに入ってくださった方があったのですが、昼間に挨拶をいただいたようですが、業務中は覗けないので、すぐに挨拶を返さないからと抜けられてしまうと、とても、残念です。

テスト期間中かな?

10代男子だったので、Aさんと仲良くなられると良かったのに~!

こちらをご覧くださった方、お待ちしていま~す。 \(^o^)/

ビジネス会計

「成長性および伸び率の分析-会社は伸びているか」の途中まで読みました。

対前年度比率は分かるけど、伸び率の分析が難しい。(;^_^A

木曜日の予定まで終了したので、後日、じっくり読み込んで理解しないと…。

FP2級

「05 社会保険」の途中まで読みました。

介護保険サービスに入って、一気に細かくなり、2級らしくなりました。

週末にQuizletにまとめたいところですが、明日から、6連戦だし…。(;^_^A

その次の週にまとめます。

まだ、05を読み終えていないので、問題には入れませんでした。

ランキングに参加しています。

励みになるので、よろしかったら、ポチポチポチっとクリックしてくださいね。

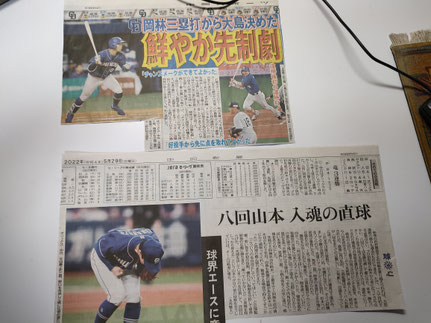

中日フォトサービス

こんばんは。(^^♪

まったくのドラネタです。

画像は、何れも中日スポーツや中日新聞の記事の切り抜きです。

私が応援している選手は、今日現在、3名です。

1名は大島選手でベテランなので別格ですが、若手選手の岡林選手と山本投手を応援しています。

何れも、ドラ1やドラ2じゃないのですが、スカウトの方、よくぞ見つけて来てくださったという感じの素晴らしい選手なのです。

右側の画像は、比較的大きな記事なのですが、今日のご紹介は左側の画像です。

中日新聞や中日スポーツに掲載された画像ですが、これらの画像は、中日新聞フォトサービスというところへ依頼をすると、有料で分けていただくことができます。

一番最初に購入したのは、立浪監督(選手)が入団間もない頃のお写真です。

めっちゃ格好良くて、どうしても欲しくて、当時はフォトサービスというシステムはなかったのですが、中日新聞社にお手紙を書いて譲っていただけないかとお願いしたら、お譲りいただけたのです。(#^.^#)

リンク先に掲載されている写真は注文も簡単なのですが、自分が欲しいという写真は、それなりにこだわりがあって、今回、欲しいのは左の画像の2枚なのです。

こんな風に、リンク先に掲載されていない写真は、記事をコピーして現金書留に同封して注文するシステムです。

今期は、これで2回目の注文になります。

こちらに、料金や注文方法が記載されているので、ドラファンの方は、ご覧になってみられては如何でしょうか?

趣味と自己啓発

ドラゴンズ

負けほ~!\(^o^)/

いやぁ!「完膚なきまでに」って感じですが、まあ、勝負ですから、そりゃあ、負ける日だってありますよ。

明日はゆっくり休養を取って、気持ちを切り替えて、火曜日からのバンテリンドーム6連戦に備えて欲しいなと思います。

夕食後、「イケメンコンテスト」 の撮影の舞台裏のYouTubeのご案内が流れて来まして、もう、岡林選手が本当に可愛くって、可愛くって…。

絶対にファンになると思いますので、是非、是非、ご覧ください。(#^.^#)

私は、実は、おもしろい部門に投票したのですが、間違いなく、かわいい部門だぁと感じました。

岡林選手、可愛過ぎるって…。(笑)

6/3と6/5に、イケメンのうちわが配布されるのですが、ランダムに配布されるので、両日行っても必ずしも岡林選手のうちわが入手できるとは限らなくって…。

家人の分と合わせて4枚もらえることになるので、5分の4の確率です。

どうぞ、当たりますように!(#^.^#)

ビジネス会計

「百分比率財務諸表分析」まで終了しました。

ここは、個人的には得意な個所で、全問正解できました。

ただ、簿記2級まで学習されていないと、金額計算や比率計算の前に、先ず、分類(流動資産、固定資産…とか、販管費、営業外収益…とか)が難しく感じられるのではないかと思いました。

分類ができないと、合計や比率計算まで進めないので…。(;^_^A

ちなみに、電卓の使い方ですが、ここは、「÷÷」を使うと便利です。

例として、テキストには次のように書かれています。

売上高売上原価率:3,100/3,895×100=81.9%

売上高営業利益率:254/3,895×100=6.5%

これらの計算をする際に、分母の3,895を記憶させるために、

3,895÷÷と、「÷」キーを2回押すのです。

そうすると、3,100= 254= 〇〇=という感じで、計算が楽になります。

来週水曜日の予定分まで終了したので、観戦が楽になるぞっと!(笑)

FP2級

「04 住宅取得資金計画」まで進みました。

前日までと同様に、3級の学習のお陰で、全問正解でした。

ただ、数字がいっぱい出て来て、忘れてしまいそうなので、Quizletにまとめ始めようと思います。

これから、FP2級を学習しようと思われている方がありましたら、よろしかったら、Quizletをご利用くださいね。

有料版を利用するために「先生」にしてありますが、それは、「簿記」や「情報処理」を高校生の子に教えていた関係で、FPは私も生徒ですので、同じ受験生の立場ですので、よろしくお願いします。(;^_^A

ランキングに参加しています。

励みになるので、よろしかったら、ポチポチポチっとクリックしてくださいね。

マイナンバーカード利用のコンビニ印鑑証明書発行

こんばんは。(^^♪

タイトルとは全然関係ないのですが、画像は我が家のユスラウメです。

これで、3.3kgありまして、まだ、同じくらい未収穫です。

1kgはジャムにして、500gをフルーツビネガーにして、残りは、とりあえず、冷凍しました。

マイナンバーカードは、今、健康保険証として登録すると7,500円分、公金受領用の口座を登録すると7,500円分のポイントが付くということで、私も、先日、マイナンバーカード活用講座を担当させていただきました。

まだ、マイナンバーカードを作らないとおっしゃる方もあるようですが、最近は、健康保険証が無くなり、マイナンバーカードが義務化される予定であるというような話題も出ています。

マイナンバーカード交付日本一が都城市だそうで、なんと、78%だとか…。

4/1現在の普及率が43.3%(総務省発表)というところで、80%近くは驚異的です。

内容を拝見すると、市職員の方々の知恵の結集で、以前、ふるさと納税に関する記事を拝見したときから、都城市は凄いなぁと思っていましたが、さすが!です。

時代には逆らえず、間違いなく、その路線になるでしょうから、個人的には、時代を先取りしていくタイプです。

義務化されてからイヤイヤ作るのはイヤですから…。(笑)

さて、ということで、タイトルの件ですが、同テキストにはザクっと書いてあるのですが、業務で必要が生じたこともありまして、実際に自分でコンビニへ行って個人の印鑑証明書を取得してきました。

画像なしの箇条書きのみになりますが、手順をPDFにまとめてみましたので、よろしかったら、自由にダウンロードしてご利用ください。(#^.^#)

保存しておかれると、いつか、お役に立つときがあるかも…。

市役所や市民センター等が休日で開いていなくても、コンビニでいつでも取得できるので、便利ですよぉ!

もちろん、印鑑証明カードや実印も持参不要です。(^^)v

趣味と自己啓発

ドラゴンズ

どらほ~!\(^o^)/

今日も勝ちました~!

しかも、お気に入りの岡林選手が活躍で、メッチャ気分が良いです。

最初は、打順が9番?なんで~?と思ったのですが、9番でスリーベースヒット、続いて1番の大島選手のヒットで返すという、ある意味面白い打順なのかもと…。

今日の岡林選手は、素晴らしいところだらけだったのですが、書き出すとキリがないので、これだけで…。(笑)

ビジネス会計

テレビ観戦(テレビは、野球放送のみ視ます)をしつつ、読んでいたら、「分析結果の判断のための基準」という節が頭に入って来ていなかったようで、問題ミスりました。

解答を見てから、問題を見直したら理解できました。(;^_^A

キャッシュフローとまとめて、また、後日、復習します。

FP2級

「03 教育資金計画」です。

昨日同様に、3級をほぼ完ぺきに学習したせいか、ここも問題は余裕でした。

ただ、すご~く記載が細かくなるので、重隅問題(自分で勝手に作っている言葉で、重箱の隅をつつくような問題の略です。(;^_^A)が出題されると、できないかもです。

まあ、今の段階では、このゆるゆるペースで進んでみます。

受験は来年1月ですから…。

ランキングに参加しています。

励みになるので、よろしかったら、ポチポチポチっとクリックしてくださいね。

Amazonでのエラーメッセージに困り中!

こんにちは。(^^♪

インターネット3とインターネット4の改訂がほぼ終了しているのですが、実は、私自身は、かなり前から困った事象に見舞われています。

そのため、第4章(アマゾンで買い物をしてみよう)で止まっていたのです。

不思議なことに改訂してくれたスタッフや、それをチェックしてくれたスタッフは何も問題が生じていないようで、どういう場合に起きるのかが不明です。

使用ブラウザは、もちろん、全員Google Chrome最新版です。

ちなみに、この画像のメッセージに関しては、ネット上でも、かなり前から話題になっていまして、打開策としては、カートに入れずに即買いする的なことが、書かれています。

こちらのブログなど、様々な場所でこの問題が指摘されています。

ちなみに、Edgeで試したこともあって、ダメな時とOKな時が…。(;^_^A

Chromeでもカートに入る商品とそうでない商品が…。

とにかく、規則性がないので、判断がしづらいのです。

Amazonからは2日に1回程度くらいのペースで何かを購入しているのですが、いい加減に直してくれないと、ヨドバシカメラに流れますよ~!

ちなみに、ヨドバシカメラも、送料が無料で、ほぼ同じ価格で販売されているものが多いですよ。

テキストの進捗状況

「スマホで動画を楽しもう!(新刊扱い)」のテキストが間もなく完成です。

こちらは、私がYouTubeのアカウントをいくつか作っていて、チャンネルもいくつか登録しているので、動画作成アプリとの連携がイマイチで…。(;^_^A

一応、不要なアカウントやチャンネルは削除してみましたので、明日までに反映されていると良いのですが…。

長いと数日掛かるそうなので、それ次第で判断させていただきます。

明日までに無理なら、とりあえず、明日からインターネット3と4のご提供をさせていただく予定です。

お待ちいただいていたお教室様、ありがとうございます。

メルマガで改めてご案内させていただきますね。(#^.^#)

趣味と自己啓発

ドラゴンズは、昨夜、バンテリンドームでのゲーム終了後、京セラドームへ移動して、そのまま、オリックス戦に突入!

選手の皆さんは、非常にお疲れだと思うのですが、さすがにプロですね~!

どらほ~!\(^o^)/

自己啓発は

ビジネス会計は、財務諸表分析(第5章)に入って来ました。

第4章のキャッシュフローの問題が、間を空け過ぎたせいか、理解イマイチなので、要復習です。

FPのキャッシュフローとは段違いの難しさです。(;^_^A

FP2級は、「02 ライフプランニング」の手法まで終了しました。

やはり、3級をほぼ完ぺきに学習したせいか、ここまでは楽に進めています。

ランキングに参加しています。

励みになるので、よろしかったら、ポチポチポチっとクリックしてくださいね。

みんチャレでとことんプラス思考を学ばせていただく

こんばんは。(^^♪

私は、知る人ぞ知る、立浪監督が選手時代だった頃、大ファンの一人でした。

監督になられた今年は、例年以上に応援にも力が入っています。

監督就任が決まった日に、みんチャレに「立浪ドラゴンズを応援しよう!」というチームを作りまして、投稿を始めました。

まだ、キャンプやオープン戦も始まっていない状態だったため、当然ですが、ずうっと一人で黙々と投稿し続けていました。

ある日、中学1年生の男子(仮にAさん)が入室してくださいました。

Aさんも、先日、このチームでの投稿が100日を超えました。

それまで、みんチャレをやっても、どのチームも3日坊主ばかりだったけど、このチームだけは続けられると言ってくださって、続けてくださっています。

中1のときに入ってくださって、今は中2です。

いまだに、二人だけで頑張っていますので、時間差チャットのような感じになりますが、その中学生の方に、とことんプラス思考を学ばせていただきました。

現在も、学ばせていただいている最中ですが…。(;^_^A

どんなふうに育てたら、こんな素晴らしい中学生に育つんだろうと感心することばかりなのです。

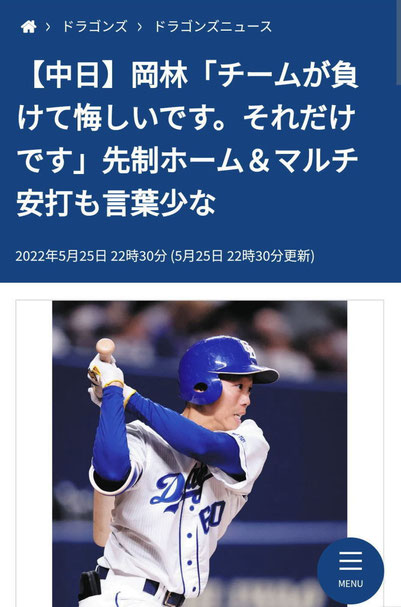

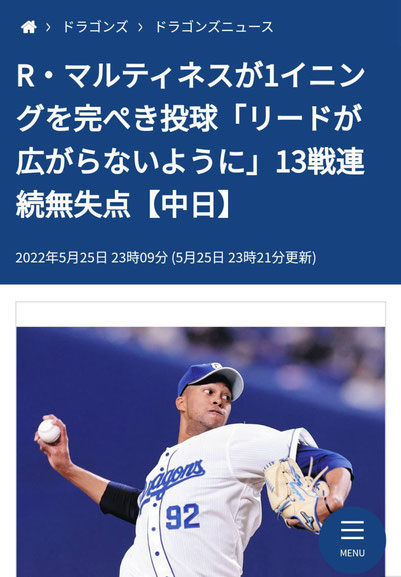

例えば、今日は、高橋投手が頑張って2点に抑えてくれたのですが、味方の援護が初回の1点だけで、残念ながら負けゲームになってしまいました。(;^_^A

私は、岡林選手のファンなので、岡林選手のニュースを投稿したのですが、Aさんは、抑えのマルティネス投手の記事を投稿し、「投手は良いですね。もう少し打てるようになると勝てますね。」と、ひたすら、前向きな投稿なのです。

負けゲームだと、ネット上では、腹立ち紛れに、特定選手を批判したり、監督を批判したりなどの投稿で荒れたりするのですが、Aさんは、いつも違うのです。

岡林選手のことも、ある日の投稿はこんな感じです。

「岡林選手が調子を上げていますね。これは、練習しなければできないことだと思います。僕たちもテスト本番前にたくさん勉強して良い成績を残せるように頑張りましょう。」と書き込んであるんです。

私が、ちょうどFP3級の試験を受ける前で、Aさんは、間もなく、中間テストのようなので…。

ドラゴンズの応援をしつつ、選手の頑張りを励みに、自分自身も中間テストでいつも以上の成績が上げられるようにと頑張っておられるのです。

あ、ちなみに、親御さんが見られて怪しい人だと思われるといけないので、一応、大手専門学校で講師をしていた者で、怪しい者じゃないとお伝えくださいね。と、伝えてあります。(;^_^A

まあ、立浪監督の現役時代からのドラゴンズファンだと言えば、自ずと年齢も分かっていただけると思うし…。

みんチャレって、何らかの習慣化、継続するためだけのツールではなく、こんな風に1つ1つのチームに素晴らしい出会いがあったりします。

FP3級も皆さんで励まし合って来れたので、無事に合格もできました。

現在は、2級のチームを作って、新たにスタートしたばかりです。

まだ、利用されていない方、良かったら、利用してみてくださいね。(^_-)-☆

私は、昔から顔や実名を明かさないネットでは、その人の真の内面が映し出されると感じているので、今後も、こういうお付き合いを大切にして行きたいと思っています。

ランキングに参加しています。

励みになるので、よろしかったら、ポチポチポチっとクリックしてくださいね。

FP試験終了しました

こんばんは。(^^♪

久し振りの投稿になってしまいました。

FP3級、合格の自信はあっても、やっぱり、満点合格を目指したいという気持ちがあって、昨日まで頑張っていました。

残念ながら、満点はならず!(;^_^A

まあ、自分なりに頑張ったし、学科も実技も90点以上での合格は間違いないのでヨシ!とします。

みんチャレでチームを作っていたのですが、5名全員揃って合格された模様で、とても嬉しいです。励まし合って進んで来た甲斐がありました。

偶然、2~3日前に、減価償却について、過去問は「建物」ばかりが出題されていますが、それ以外の法定償却方法は、個人は定額法、法人は定率法ですよと書き込んだのですが、今回、正に、それが出て、「悩まずに書けた」と書いていただけたので、良かったです。(#^.^#)

勉強の仕方なども、オーディブルやクイズレットが参考になられたようで、良かったです。

皆さん、社会人でお仕事をしながらの学習ですから、ながら勉強できるツールは便利ですからね。

それぞれ、次の目標に向かうということで、一旦、3級のチームは解散させていただきました。

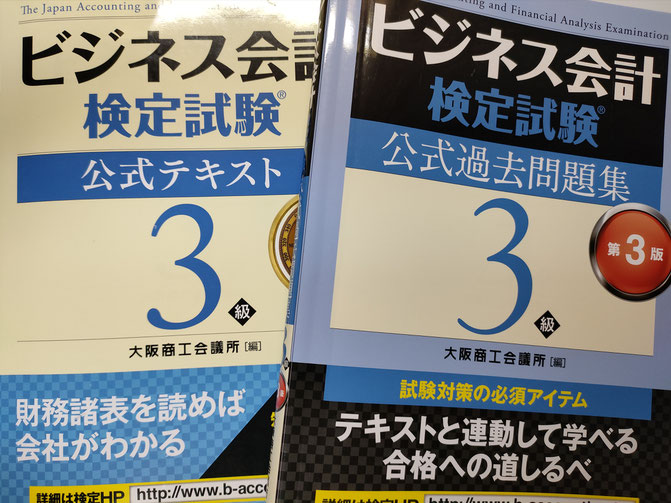

引き続き、2級のチームを作りましたが、10月に画像の試験の2級を受験予定なので、FP2級は来年1月に照準を合わせます。

画像のテキスト&問題集は、ちょっとマニアックな試験で、あまり知られていないのですが、大阪商工会議主催の検定試験「ビジネス会計」です。

以前、みんチャレの「自己啓発」チームの方が上司の命令で受験しなきゃいけなくなったと書かれていて、どんな試験か興味を抱き、調べました。

テキストをパラパラ見て、3級とはいえ、初めて会計関連の学習をされる方にとって、いきなり、このテキストは大変だろうなぁと感じました。

できれば、先に簿記の学習をされてからのほうが理解が早いのにと…。

でも、上司の方が受験するように言われたのは、凄~くよく理解できます。

これ、本当に企業で必要な知識ばかりです。

幸い、簿記が土台にあるので、3級は簡単に感じます。

FPと違って、飛び級受験ができるようなので、2級だけ受験の予定です。

でも、基礎は疎かにはできないので、もちろん、学習は3級からします。

幸い、名古屋も試験会場がありますので、助かります。

自分の体調と業務と趣味(プロ野球観戦)と自己啓発のバランスを取りながら進まないといけないので、無理はしないように、1日30分~1時間程度の予定表を組んでみます。

FP2級のテキストも、旧版ですが、PayPayフリマで購入できたので、間もなく届くでしょう。

同時進行で進める予定なので、無理はしません。

継続することが大切ですもんね。

そうそう!

継続と言えば、英会話(まだ、小~中学生レベルですが)のアプリが、継続100日を超えたので、有料版に切り替えました。

まあ、100日間継続できたんだから、続けられるかぁ?と…。

広告が表示されなくなるのは、快適です。

もう、海外へ行くことはなさそうですが、多少でも会話ができれば、いつか、どこかでお役に立つかもと…。(;^_^A

「Duolingo」というアプリですが、簡単なので、面白いですよ。

しつこいほど同じ会話を繰り返すので、嫌でも身に付きます。

このアプリのみんチャレチームもあるようですが、これは、やらないと、毎日、アプリに急かされるので、自分だけでも、継続できるアプリです。

1日2~3分ゲーム感覚で楽しむだけなので、良い感じです。

後〇点で、〇〇ゾーンで1位になれるとか表示されても、熱くなり過ぎないのがコツです。(笑)

食事の画像を男性の先生が「毎日、参考にしています」と書いてくださって、恐縮しまくりですが、今後は、全体画像ではなく、男性の方でも簡単に作れる1品のレシピを拾ってきて、アップできたらと思います。

ブログもどこまで続けられるか、頑張ってみます。

テキスト制作の関係でインスタにテスト投稿したら、いいねとか付けてくださるので、インスタも復帰したほうが良いのかなぁ?とか…。(;^_^A

ずうっと離れていたのに、ありがたいことです。

実は、インスタは、推しメンのデータ保管庫代わりにしようかとか、勝手に考えていたのですが…。(;^_^A

ランキングに参加しています。

励みになるので、よろしかったら、ポチポチポチっとクリックしてくださいね。

ローゼルについて

こんにちは。(^^♪

ローゼルについて、お尋ねをいただいたので、ワードにまとめかけたのですが、こちらに残しておいたほうが、後々、検索したりする場合に、何かと便利なので、こちらへ残しておきます。

種まき時期

4月~5月頃

気温20度以上が良いと言われています。

私(中間地)は、GW中に蒔くことが多いです。

熱帯アフリカ原産なので、早めより遅めのほうが発芽率が良くなります。

(我が家は毎年発芽率100%です)

蒔き方

直播できる土地がおありなら、適当な間隔をあけて、直播で大丈夫です。

無ければ、大きな植木鉢やプランターでも育ちますが、収穫量が減ります。

適当な間隔が難しいところですが、草丈が1~3mになるので、それを意識して、広い場所がおありなら、余裕を持たせたほうが、1本からたくさん収穫できます。

一般には、60cm程度と言われていますが、我が家は花壇だった場所で狭いので、結構、欲張って詰めています。(;^_^A

育て方

お水は、直播の場合は、ほぼ不要です。自然にお任せします。

鉢やプランターなら、普通のお花の管理と同じです。

肥料は、種まきの前に元肥や腐葉土を混ぜ込んで馴染ませておき、その後は、成長を見ながら月1程度で液肥か粒の肥料を与えています。

草丈が高くなるので、支柱などを立てると良いかと思います。

花 期

9~11月頃、通常のハイビスカスより少し小さめのお花が咲きます。

淡いピンクか、淡いイエローで、とても綺麗です。

収 穫

花が終わると、果実(1番目の画像)ができます。

これは、蕾と間違えられる方が多いのですが、蕾ではなく、花の後の果実です。

2~3㎝に育ったら、お花の付け根でカットします。

下から順にカットしていけば十分です。

枝ごとカットする場合もありますが、木鋏じゃないと切れないくらい固く太くなります。

利用するのは、ガクの部分です。

ガクの取り方ですが、付け根の部分を包丁で切り落とすと、するんという感じで、ガクと種に分かれてくれるので、この方法が一番おススメです。

手でもぎ取るほうが早いかと思ったけど、包丁のほうが早いです。(笑)

どこかに、記録を残したはずですが、こちらのブログ内にはなかったし、業務ブログにもなかったし、インスタかなぁとも思うのですが、インスタは久しく利用していないに等しいので、探すのが大変で。(;^_^A

また、その時期になったら、画像をアップしておきますね。(;^_^A

ちなみに、検索は、画面最下部の「サイトマップ」をクリックしていただき、

検索のショートカットキー([Ctrl]+[F])を押した後に、「ローゼル」などのキーワードを入力して[Enter]を押していただくと、あれば、ヒットします。

利用法

一般的には、ジャムかハーブティー(ハイビスカスティー)です。

ジャムの場合は、かなり量が要ります。

2枚目の画像の量で、小さなジャム瓶2個分作れました。

かなり酸っぱいので、砂糖の量は、通常のジャムを作られる場合より多めにされると良いです。(量はお味見しながらお好みで)

通常、30%程度で作られる方なら60%以上入れられても十分です。

真っ赤な甘酸っぱいジャムが出来上がります。

私は、毎朝の手作りヨーグルトにトッピングしています。

ハーブティーにする場合は、ガクを乾燥して保存するだけです。

1年間楽しめます。

ポットに入れられる量もお好みで大丈夫です。

酸味があるので、そのままが苦手な方は、蜂蜜などを加えると良いと思います。

私は、程よい酸味で、そのまま、飲むほうが好きです。

3枚目のように、綺麗な色になります。

ビタミンC、クエン酸、カリウム、アントシアニン、ポリフェノール、鉄分など多くの栄養成分が含まれ、美容にも疲労回復にも効果的だそうです。

冬越し

一応、多年草と言われていますが、直播の場合は冬は枯れますので、一年草と思って扱われたほうが良いかと思います。

鉢植えでも、背丈がめちゃくちゃ高いので、室内に取り込むのもどうかって感じなので、一年草と割り切ったほうが良いかと…。

種取り

私の場合は、種にする苗(木?)だけは、少し遅めの収穫にします。

種の収穫時期のバランスが難しくて、霜に当たると腐ってしまうし、早過ぎると若過ぎるし…。(;^_^A

一番、気を使う部分です。

では、これでもご不明でしたら、こちらのコメント欄でも個別のお尋ねでもどうぞ。(#^.^#)

ランキングに参加しています。

励みになるので、よろしかったら、ポチポチポチっとクリックしてくださいね。