こんばんは。(^^♪

今日、外出から帰ったら、TACの網羅型問題集が届いていました。

実際に解いてみるのは明日以降にしますので、今日は、141回の続き、第3問について書いてみます。

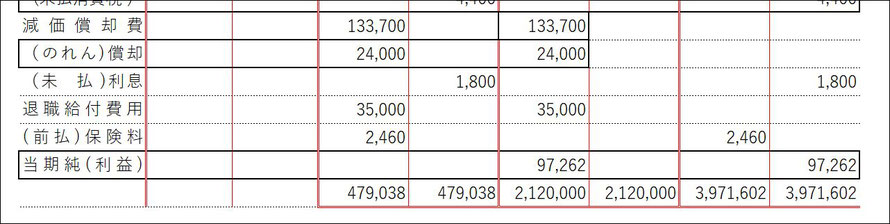

画像のように精算表の問題でした。

内容的には、特に難しい部分はないかと思いますが、間違えそうな部分だけ下に解説を書いてみます。

(7)のれんの償却

試算表の金額が何を示しているかを見極める必要があります。

これは、3級の時からやってきたはずですので、重要なことですね。

取得後、4年経過しているので、既に4年分は償却していることになり、試算表の金額は残り6年分の未償却分を示していると言うことが分かります。

144,000÷6=24,000が当期の償却額になりますね。

これ以外は、特に引っ掛かりそうな部分もなく、素直な問題かと思います。

明日からは、網羅型を解いてみるので、141回の第4問や第5問の解説は省略しますが、第4問が本社工場会計、第5問が直接原価計算でした。

直接原価計算は非常に重要なので、苦手意識のある方は、必ず、今の内に克服しておきましょう。\(^o^)/

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください