こんばんは。(^^♪

休日のお仕事が結構遅くなってしまって、普段の勤務並み以上になってしまいました。(;^_^A

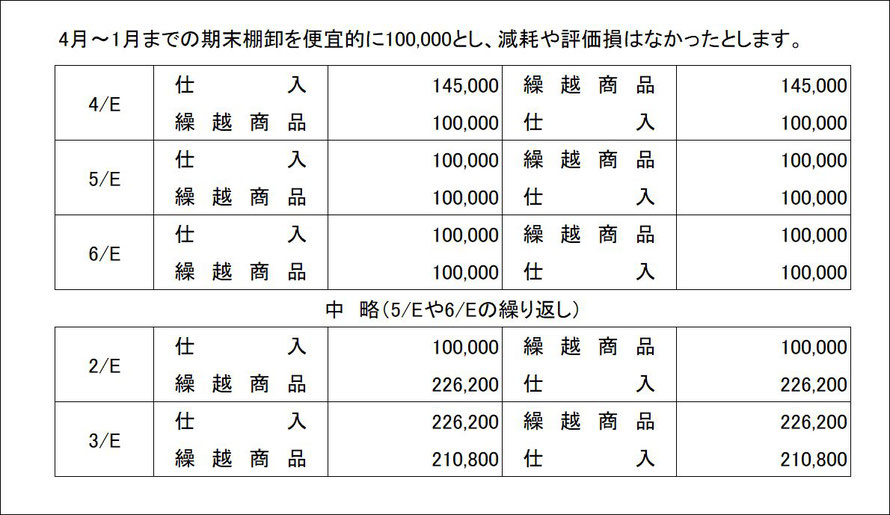

みんチャレでご質問をいただいた部分を、更に詳しく書いてみたいと思います。

【売上原価の算定】

多分、期首在庫が書いてあったので、混乱されたのではないかと思います。

以下の図をご覧いただいて、お分かりいただけないでしょうか?

もし、まだ、解決しなかったら、更にお尋ねください。

ちなみに、この後の減耗損や評価損の計上は問題ないですよね?

【のれん関連】

先の解説にも書いたように、企業買収は時価で行われるということを踏まえて、仕訳をします。

仕訳問題の場合は、大抵、「諸資産」、「諸負債」を使うパターンが多いですが、試算表を作成する問題なので、各勘定科目で処理をする必要があります。

不慣れな担当者が、とりあえず、現金預金を支払ったということで、

「仮払金 1,500,000 / 現金預金 1,500,000」という仕訳をしています。

現金預金は、実際に出て行っているので、それで問題ないですが、決算時に「仮払金」のままでは困ります。

そこで、仮払金を無くすと同時に、本来の科目で仕訳をすることになります。

現 金 40,000 買掛金 100,000

売掛金 150,000 仮払金 1,500,000

仕 入 290,000

建 物 1,000,000

この結果、差額が、借方に120,000と出るはずなので、これが、超過収益力を示す「のれん」ということになります。

のれん償却は、20年で月割なので、120,000÷20×2/12=1,000となりますね。

【貸倒引当金の設定】

1(1)で、売掛金が10,000減少します。(売掛金の回収未処理分)

3(1)で、売掛金が150,000増加します。(買収により増えた分)

4で、貸倒引当金が8,000減少します。(1つ前の解説参照)

これを踏まえて、計算を行います。

(受取手形100,000+売掛金180,000-10,000+150,000)×2%=8,400

が、本来設定すべき金額です。

貸倒引当金の残高は、14,000-8,000=6,000なので、差額2,400を補充します。

これで、よろしかったでしょうか?

他にも疑問が残ったり、もっと詳しくというのがあったら、書き込んでください。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください