雑談

最近、睡眠リズムが崩れていて、昨夜(今朝)は、なんと4時半まで寝付けなくて、4時半から2時間寝たら目が覚めて、仕方ないので、眠剤を1/2錠飲んでみたら、今度はお昼まで爆睡していました。(;^_^A

まあ、休日だからできたことですが…。

ということで、今日は、昼間に簿記の学習をしました。

やはり、30分+30分のリズムは守ります。

商業簿記(株式の発行)

問題13-2~問題13-4です。

ここは、昔より簡単になった単元なので、新しい方には特に問題はないように思います。

以下は、私のような古い受験者向けです。

資本金の組入限度額は、会社法になって、単純に1/2以上と簡単になりました。

「新株発行費」が「株式交付費」に変わりました。

「株式払込剰余金」がダイレクトに「資本準備金」で処理するようになりました。

商業簿記(剰余金の配当と処分)

問題14-1~14-5です。

14-2(2)や14-5のように利益準備金の額がそこそこ多いのは、注意が必要ですね。

「資本金の1/4」と「資本準備金と利益準備金の総額」を比較する必要があります。

昔(商法の時代)は、資本金の1/4と利益準備金だけを比較だったので、気を付けないといけませんね。

14-5は、流れがあるので、簡単に仕訳をメモしたほうが良さそうです。

というのは、2(1)で「その他資本剰余金」を「資本準備金」に組み入れていますよね?

そうすると、2(2)の利益処分で「利益準備金」の判定をする際に、(1)で資本準備金が増えたことを考慮しないといけなくなります。

つまり、利益処分の前段階で、

資本金30,000,000 資本準備金6,500,000 利益準備金900,000と変わったことになります。

資本金の1/4は7,500,000で、資本準備金と利益準備金の総額は7,400,000となるので、株主配当を1,500,000行っても、1/10の150,000ではなく、差額の100,000であることが分かります。

いきなり、期首の評価・換算差額等の金額も自分で求めさせるようになっているし、2(1)など、なかなか、他の問題では見かけない気がするので、本問は、本試験問題としても、なかなか、面白いのではないかと思います。良問ですね。(^^)/

そうそう、古い方用に、

「未処分利益」「繰越利益」「未処理損失」「繰越損失」などはなくなりました。

すべて、「繰越利益剰余金」1本です。

当期純損失が生じた場合も、繰越利益剰余金を借方に書くだけという、ある意味、めっちゃ簡単になりました。(;^_^A

工業簿記(総合原価計算)

問題14-2~14-6及び15-1まで進みました。

簡単、簡単と思ってすいすい進んで、いざ、答え合わせをしたら…。

14-2が違う!!

なんでやね~ん?

と思ったら、仕損が始点発生でした。

始点で仕損じるんかいなぁ?と、問題に文句を言っても仕方ないので、計算し直し。(;^_^A

仕損が始点発生の問題って初めて見たかも知れません。

まあ、ある意味、本当に色んなパターンが学習できるので、とても良いテキスト&問題集だと思います。

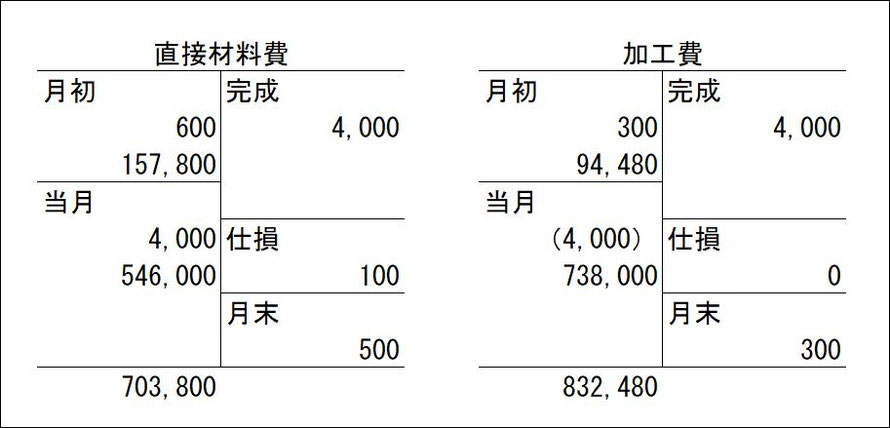

今日も、少しこの問題をエクセルで図を描いて、説明してみますね。

問題を解くときは、大体こんなボックスを描いて考えられると思います。

加工費の当月投入量を( )にしているのは、貸方を記載してから、換算投入量を求めるからです。

先入先出法は、月初の分は全て完成に流れると見るので、当月投入分から月末に行きますよね。

この際ですが、仕損のことを意識する必要があります。

原料費

始点で発生したということは、当月投入は4,000だったけど仕損の100を引いて3,900で作業に取り掛かったと見なせば、正しい金額が得られますね。

月末仕掛品は、546,000÷3,900×500=70,000と求められます。

あらかじめ、借方に、月初と当月投入の金額の合計をメモしておけば、

完成品原価は、703,800-70,000=633,800と求められます。

加工費

同様に計算しますが、加工費は進捗率0を掛けると数量は「0」とみなされます。

ということで、

月末仕掛品は、738,000÷4,000×300=55,350

完成品原価は、832,480-55,350=777,130

となりますね。

後は、原料費と加工費を合計して、解答欄に記載すればOKですね。

続いて、平均法の場合です。

原料費

同じく、仕損の100は元々なかったと見なせば月初と当月投入で、数量は4,500と求まります。

借方合計がメモしてあるので、計算式は手抜きしますが、

月末仕掛品は、703,800÷4,500×500=78,200

完成品原価は、703,800-78,200=625,600

加工費

こちらは、仕損の換算量が「0」なので、仕損を意識しなくても良いですね。

月末仕掛品は、832,480÷4,300×300=58,080

完成品原価は、832,480-58,080=774,400

こちらも、後は、原料費と加工費を足すだけなので、以下の説明は省略します。

如何でしたでしょうか?

私も、始点で仕損が発生するのは初めての気がするので、問題集が一通り終わったら、再挑戦してみたいと思います。

ランキング")

コメントをお書きください