こんにちは。(^▽^)/

新年も4日目ですね?

学習は、順調に進んでいますか?

画像が私の予定表ですが、簿記は予定より早く進んでいるので、今日は、「直接原価計算」が苦手という方のために、1問ずつ丁寧に解説を書いてみる日にしたいと思います。

問題集は、TACの合格トレーニングを使っています。

お一人でも、参考になる方があれば幸いです。

途中の仕切り線ごとに1問の区切りです。

全部で8問ですね。(^_-)-☆

8問分、全部解説を書いたので、途中まで読んだら「続きを読む」というボタンをクリックしないと、続きが表示されないようです。(;^_^A

よろしくお願いします。

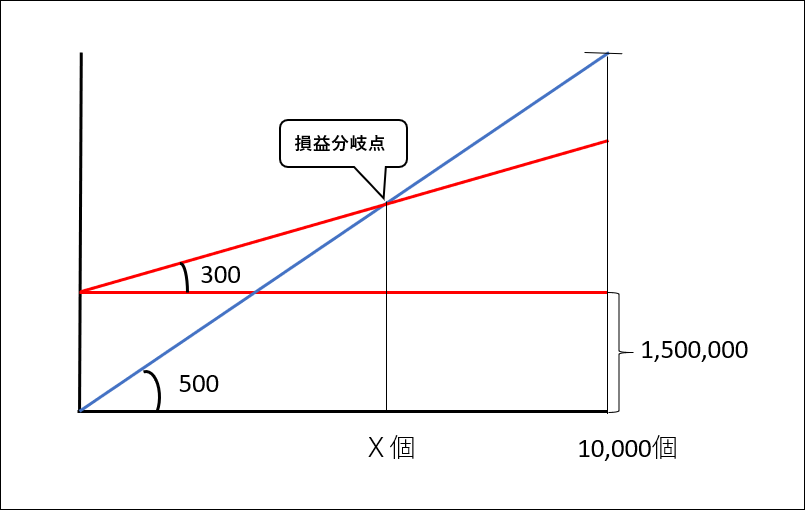

問題21-1

必要なデータ

売上高:@¥1,200×5,000個

変動費:@¥600

固定費:2,460,000

この情報を元に下図のような図を描きます。

図の説明です。

青い線は収益(売上高)線です。

0個なら0円、5,000個なら、単価が1,200円なので6,000,000円ということを示しています。

Y=1,200Xという数式になりますよね。

赤い線は、費用(変動費と固定費)線です。

後から知ったのですが、中小企業診断士のテキストなどは、この固定費と変動費を上下逆に書いてあるようです。

ただ、どちらを上に書こうと一緒ですので、私は最初に考え出したこの描き方のほうが慣れているので、こちらで描いています。

固定費は、売上が0個でも5,000個でも固定して掛かります。

そのため、まっすぐな線(X軸と平行な線)を描いています。(問題を解くときは色分けはしていません)

資料から2,460,000円と分かっているので、図の箇所に金額をメモします。

変動費は、売上数に応じて変動する金額です。

0個なら0円、1個なら600円、5,000個なら3,000,000円ということです。

この固定費と変動費を合わせたものが費用線になるわけです。

Y=600X+2,460,000と表せますよね?

傾きが600で、切片が2,460,000ということです。

ちなみに、この連立方程式を解くのも苦手という方は、たぶん、中学校くらいで習ったかと思うので、この機会に思い出してくださいね。(^_-)-☆

こうして図を描いてみると、収益線と費用線が交わった地点(つまり収益と費用の金額が同じ地点)が損でも益でもないということで、この地点を損益分岐点といいます。

この地点を仮にX個とします。

そうすると、

Y=1,200Xという収益の線と、Y=600X+2,460,000という費用の線が等しい地点が損益分岐点です。

これで、Xを求めます。

まず、1,200X=600X+2,460,000になりますね?

次に、600X(1,200X-600X)=2,460,000となりますね?

そうすると、Xは2,460,000÷600で4,100と求まります。

設問1 損益分岐点売上高及び販売量

販売量は、上の数式から4,100個と求まりました。

売上高は、1,200円×4,100で4,920,000円と求まります。

念のために、確認してみますか?

収益は、1,200×4,100=4,920,000

費用は、600×4,100+2,460,000=4,920,000

一致しましたね。(^_-)-☆

これ以降は、確認しませんが、気になったら、確認してみてください。

設問2 目標営業利益1,080,000円を達成するための売上高及び販売量

目標営業利益を固定費とみなして、上の計算式を利用します。

600X=2,460,000+1,080,000で、X=5,900となります。

販売量は5,900個、売上高は1,200×5,900=7,080,000円と求まります。

設問3 目標営業利益率25%を達成するための売上高及び販売量

「営業利益率を求める計算式ってなんだっけ~?」とか思わなくても想像が付くかと思います。

売上高と営業利益の比較ですね。

1個売り上げるごとに販売単価1,200円の25%(300円)の利益が欲しいってことですね?

この場合は、計算式は2通り考えられると思いますが、分かりやすいほうで考えれば良いと思います。

私は、いつも、設問2と同じように固定費に加算しておく方法で考えます。

そうすると、次のようになりますね。

600X=2,460,000+1,200X×0.25(1,200円のものをX個売った時の25%の利益)

600X-300X=2,460,000となり、Xは8,200と求まります。

販売量は8,200個、売上高は9,840,000円となります。

設問4 次期の予想売上高における安全余裕率

「安全余裕率ってなんだった~?」になりますね。(;^_^A

大丈夫!私もなりますから…。(笑)

でも、大体、予想が付きそうですよね?

損益分岐点の売上高と、この場合だと次期の予想売上高とを比較して、どの程度、余裕があるかってことですが、上の問題からは少し外れて簡単な数字で考えてみましょう。

仮に、損益分岐点の売上高が150,000円として、比較対象となる売上高(次期の予想売上高)が200,000円だったとすると、50,000円の余裕があるってことになりますよね?

つまり、この差額(余裕分)の50,000円を比較対象の売上高で割った値が安全余裕率ということになります。

(200,000-150,000)÷200,000=0.25 つまり安全余裕率は25%ということになります。

ということを予備知識として、知っておいて、計算をしてみましょう。

次年度の予想売上高は@¥1,200×5,000個で6,000,000と与えられています。

損益分岐点の売上高は設問1で4,920,000と求まっています。

ということで、

(6,000,000-4,920,000)÷6,000,000=0.18 つまり18%と求まります。

この時、「差額をどっちかの売上で割るんだったなぁ」まで思い出したとして、

(6,000,000-4,920,000)÷4,920,000=0.2019・・・・

「う~ん!割り切れない!」ってなりますよね。(笑)

「じゃあ、割る数は6,000,000を使えば良いんだ~!」って、かなりアバウトですが…。(;^_^A

ちなみに、この問題は21-1ということで1番目というだけあって、初歩の初歩っぽい感じです。

こんな問題を全部で8問解いて30分で終わらせようとすると、どれくらいのスピードで解かなきゃいけないかがお分かりいただけると思います。

問題を読んで図を描いて、上記の数値を出して解答用紙に書き込み終わるまでが、私の場合で約3分です。

今は、30分かけておられる人でも、必ず5分か10分で解けて、正解が出せるようになります。

まずは、問題の資料から上の図がスラスラ描けるように練習してくださいね。

問題21-2

次は、少しだけ複雑になってきますね。

まず、資料1から収益線の傾きが500円と分かります。

次に、資料5から基準になる数値が10,000個と分かります。

次に、変動費の傾きは、資料2と資料3から、材料費150円+労務費120円+変動間接費20円+変動販売費10円=300円と求まります。

最後に、固定費は、資料2と資料3から製造間接費@¥50のうち@¥20が変動費という条件で、固定製造間接費は@¥30と分かります。

さらに、固定販売費および一般管理費が1,200,000円ということから、30×10,000+1,200,000=1,500,000円と求められます。

資料4の「当月生産量は10,000個で、月初や月末の製品も仕掛品もなかった」ということですが、それらがあると、さらに複雑になりますが、その辺りは、何も考えなくても良いということなので読み飛ばします。

上の図を描きながら、分かるところから数値を入れて、後は、変動費の傾きや固定費のように計算して、求められたら入れていきます。

設問1 損益分岐点売上高及び販売量

Y=500X

Y=300X+1,500,000

を解きますね。

500X=300X+1,500,000

200X=1,500,000

X=7,500となり、

販売量は7,500個 売上高は500×7,500=3,750,000円となりますね。

設問2 目標営業利益500,000円を達成するための売上高及び販売量

問題21-1同様に、固定費に利益を加算して考えれば良いですね?

200X=1,500,000+500,000で、販売量は10,000個、売上高は5,000,000円と求まります。

設問3 販売単価を@600円としたときの損益分岐点売上高及び販売量

問題21-1より簡単になりましたね。(笑)

600X=300X+1,500,000を解けば良いので、300X=1,500,000ということで、販売量は5,000個、売上高は3,000,000円と求まりますね。

設問4 販売単価を@600円としたとき、目標営業利益600,000円を達成するための売上高及び販売量

分かり始めてきましたか?

そうですね。

600X=300X+1,500,000+600,000を解けば良いので、300X=2,100,000で、販売量は7,000個、売上高は4,200,000円と求まりますね。

どうでしょうか?

少し、「直接原価計算」の問題を解くのが楽しくなってきませんか?(*^^*)

がんばって、8問分、どんどん解説を書いていってみますね。

問題集の解説は、公式に当てはめて書かれているので、「公式丸暗記が苦手~!(自分だ)」という方には向かないですね。

でも、この図から求められる数値が正しいと、自分で納得が行ってから、初受験の際も、「直接原価計算」が好きになれましたよ。(*^^*)

A社の図

B社の図

問題21-3

文章題になっているだけで、資料から必要な数値を拾って計算を始めます。

A社とB社があるので、図も2つになりますね。

A社の損益分岐点における月間の販売数量は、(700)個、同じく売上高な(1,050,000)円である。

Y=1,500X

Y=900X+420,000

1,500X=900X+420,000

600X=420,000

X=700

1,500×700=1,050,000円

月に120,000円の営業利益をあげるためには、製品Aを月に(900)個販売しなければならない。

600X=420,000+120,000

600X=540,000

X=900

B社は、製品Bを製造・販売している。B社の変動費率(売上高に占める変動費の割合)は65%、固定費は月に875,000円である。したがって、B社の損益分岐点における月間の売上高は(2,500,000)円である。

Y=1X

Y=0.65X+875,000

0.35X=875,000

X==2,500,000

製品Bの販売単価が@5,000円であれば、そのときの販売数量は(500)個である。また、製品Bの月間販売数量が640個であるなら、月間の営業利益は(245,000)円となる。

5,000X=5,000X×0.65+875,000

5,000X=3,250X+ 875,000

1,750X=875,000

X=500

5,000×640-(5,000×0.65×640+875,000)=245,000

問題21-4

高低点法が出てきましたね。

高低点法は、正常なデータの中で最も高い値と最も低い値から固定費と変動費を判断します。

最も高いのが5月の生産量3,900個、製造間接費発生額4,350,000円です。

最も低いのが1月の生産量1,800個、製造間接費発生額3,300,000円です。

ここから、それぞれの差の4,350,000-3,300,000=1,050,000円と、3,900-1,800=2,100個を求めます。

1,050,000÷2,100=500という数字が求まります。

これは、1個増えるごとに500円増えるということで、変動費だとわかります。

固定費は、高いほうでも低いほうでも、どちらに合わせても良いのですが、仮に、低いほうに合わせるとすると、変動費が500×1,800=900,000と求まるので、固定費は3,300,000-900,000=2,400,000となります。

これで、変動費率は500円、月間固定費は2,400,000円と求められます。

7月の生産量が3,200個であるとき、製造間接費の予想発生額は、500×3,200+2,400,000=4,000,000円です。

この問題は、図は不要でしたね。

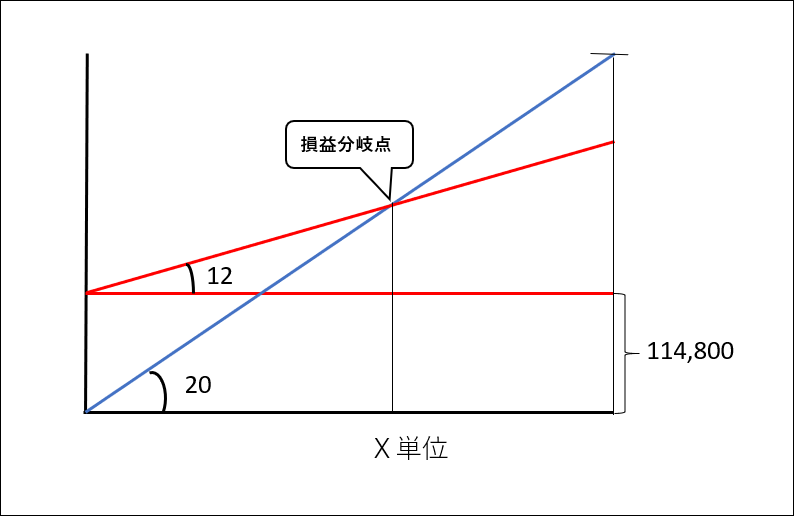

問題21-5

こちらも高低点法ですが、異常データが含まれています。

正常データは、11,200単位から17,200単位の範囲内となっているので、2月の11,200単位、249,200円及び5月の17,200単位、321,200円を採用して考えます。

設問1 正常操業度における最大の売上高と最小の売上高を求めなさい。

製品の販売単価が20円ということなので、

最大:20×17,200=344,000円

最小:20×11,200=224,000円

設問2 上記の実績データに基づいて、高低点法による製品Sの総原価の原価分解を行い、製品1単位あたりの変動費と、月間固定費を計算しなさい。

変動費:(321,200-249,200)÷(17,200-11,200)=12円/単位

固定費:249,200-12×11,200=114,800円

設問3 原価分解の結果を利用し、当社の月間損益分岐点売上高を求めなさい。

20X=12X+114,800

8X=114,800

X=14,350

20×14,350=287,000円

設問4 当社の総資本は6,000,000円であるとして、月間目標総資本営業利益率が1%となる月間目標売上高を求めなさい。

「総資本営業利益率って何?」って思っても大丈夫!

とりあえず、6,000,000円に1%を掛けちゃいましょう。

60,000円ですね。

っていうか、商業高校では、確か1月に全商簿記1級を受験するんですよね?

全商簿記1級は、日商簿記2級の練習のようなものだと思えば良いですが、全商簿記1級は、確か、こういった財務分析がたくさん出題されると思います。

ン十年前に、日商1級の練習のつもりで全商1級を受験したときは、そうだったけど、今はどうでしょうか?

むしろ、日商だけ学習されている方より分析には強いかな?

総資本は他人資本(負債)と自己資本(純資産)を合計したもので、総資産と同じですね。

総資本を利益獲得のために、どの程度有効活用されているかどうかを見る指標が総資本利益率(ROA)です。

余裕がある方は、「社長の知恵袋~いい会社経営のヒント~」などを拝読されても良いですね。

さて、問題を解かないといけませんが、もう同じですね。

上の利益を固定費に足して考えましょう!

8X=114,800+60,000

X=21,850

20×21,850=437,000円と求まります。

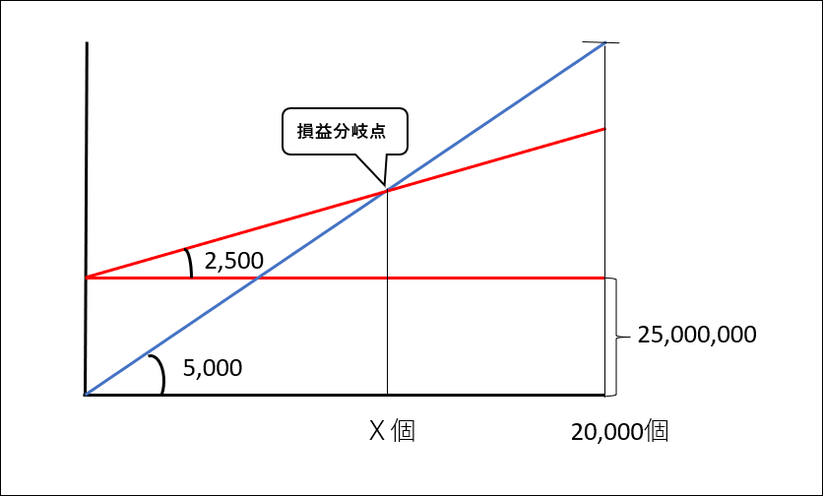

問題21-6

まずは、損益計算書を作成する問題ですね。

設問1 当月の損益計算書を作成しなさい。

Ⅰ 売上高:5,000×20,000=100,000,000

Ⅱ 変動費

月初製品有高:0

当月製品変動製造原価:2,100×28,000=58,800,000

合計:0+58,800,000=58,800,000

月末製品有高:58,800,000×8,000÷28,000=16,800,000

変動売上原価:58,800,000-16,800,000=42,000,000

変動販売費:400×20,000=8,000,000

貢献利益:100,000,000-42,000,000-8,000,000=50,000,000

Ⅲ 固定費

固定製造原価:14,000,000

固定販売費及び一般管理費:11,000,000

営業利益:50,000,000-14,000,000-11,000,000=25,000,000

続いて、損益分岐点分析ですね。

設問2

(1)損益分岐点における月間販売数量は(10,000)個である。

5,000X=2,500X+25,000,000

2,500X=25,000,000

X=10,000

(2)安全余裕率は(50)%である。

100,000,000-5,000×10,000=50,000,000

50,000,000÷100,000,000=0.5

(3)当社の月間目標売上高営業利益率は30%であるが、次月以降これを達成しようとするならば、月間販売数量は(25,000)個でなければならない。

2,500X=25,000,000+5,000X×0.3

2,500X-1,500X=25,000,000

X=25,000

問題21-7

解説を書くのにも、かなり疲れてきました。(笑)

問題を解くのは21-1~21-8までで30分でしたが、解説を書くのは、5時間以上かかりそうです。(;^_^A

休日だからできることです。(^^)v

ここまで丁寧に書くのは、今回が最後にしますので、分からなかったら、ここを印刷しておくなどしてくださいね。

これも、高低点法ですが、やはり、異常データが含まれています。

基準操業度を200時間とすると、80~120%が正常操業度であると書かれているので、まずは、正常操業度の範囲を求めます。200×0.8=160時間から200×1.2=240時間が正常範囲内ということになりますね。

設問1 高低点法によって、変動費率と固定製造間接費を求めなさい。

9月の160時間、126,000円と11月の220時間、150,000円を使います

変動費率:(150,000-126,000)÷(220-160)=400円

固定製造間接費:126,000-400×160=62,000円

設問2 月間損益分岐点販売量、月間目標営業利益達成のための販売量および当月の安全余裕率を求めなさい。

分かっているところから、図に数字を入れていきます。

収益線の傾きは、資料(4)より5,000円

基準の販売量は、資料(6)より50個

固定費は上で求めた62,000+資料(2)の固定販売費及び一般管理費37,000=99,000円

変動費の傾きは資料(1)の1,000+1,200+上で求めた400+資料(4)の200=2,800円

これで、上の図が完成します。

損益分岐点販売量

5,000X=2,800X+99,000

2,200X=99,000

X=45個

月間目標営業利益達成のための販売量

2,200X=99,000+資料(6)の90,200

2,200X=189,200

X=86個

当月の安全余裕率

当月の売上高:5,000×50=250,000

損益分岐点売上高:5,000×45=225,000

(250,000-225,000)÷250,000=0.1→10%

問題21-8

設問1 損益分岐点の販売数量

400X=220X+180,000

※220=変動売上原価200+変動販売費20

※180,000=固定製造原価128,000+固定販売費・一般管理費52,000

180X=180,000

X=1,000個

設問2 損益分岐点の売上高

400×1,000=400,000円

設問3 目標営業利益144,000円を達成する販売数量

180X=180,000+144,000

180X=324,000

X=1,800個

設問4 販売価格を15%値下げすることになったとして、当期と同額の営業利益を達成する販売数量

販売価格:400×0.85=340

340X=220X+180,000+90,000(←略式P/Lの営業利益)

120X=270,000

X=2,250個

設問5 販売価格を15%値下げしても、販売数量は2,100個が限界として、当期と同額の営業利益を達成するために削減すべき固定費の金額

売上高:340×2,100=714,000

変動費:220×2,100=462,000

利益:90,000

差額:714,000-462,000-90,000=162,000

現在の固定費:180,000

削減すべき固定費180,000-162,000=18,000円

とまあ、長々と、直接原価計算の解説を書かせていただきました。

こんな風に、専門学校ではホワイトボードに板書しつつ、説明をしていました。(*^^*)

1日にこれだけ読まれるのは大変かと思いますので、1問ずつでもご覧になってください。

私も、これだけ書くのに、頑張りました~!(笑)

今日は、珍しく見たいテレビ番組があるということをインスタで知りまして、ジョルテ(スマホのスケジュール管理アプリ)に、その予定が入れてあり、ビデオが撮ってあるので、ちょっと見てきま~す。

何か?って??

もちろん、ドラネタです。(笑)

ランキング")

コメントをお書きください