本試験レベルの問題(商業簿記第1回+工業簿記第1回)

合格テキスト及び合格トレーニングがほぼ終了しました。

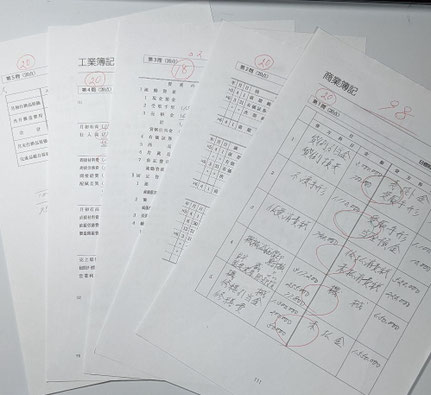

巻末の本試験レベルの問題を時間を測ってやってみました。

商簿が20・20・35で75分、工簿が25・20で45分、合計120分(2時間)が制限時間のところ、1時間でやめてみました。

その結果、満点はならず!98点でした。(;^_^A

マイナス2点は、ハッキリ言っておバカなミスです。

「保険料のうち133,200は、×5年6月1日に向こう3年分を支払ったものである。」というもので、前払費用と長期前払費用を計上することになりますが、なんと6/1~3/31を9ヶ月とカウントしてしまったというミス。

こういうミスは、仮に残りの1時間を見直しに費やしても、恐らく見つけられないでしょうね。

ケアレスミスをするうちは、まだ、実力が本物じゃないんです。( ;∀;)

とにかく、ケアレスミスを無くすように精進しなくっちゃです。

解説は、問題集の解説を確認していただけば良いと思うので、主に解き方のテクニックです。

第3問は、メモ的で良いので仕訳をします。

その際、以前も書きましたが、用紙を3つ折りにして、一番右はメモに利用すると良いと思います。

例えば、貸倒引当金の金額を計算したら、差額を求める前に計算金額をメモするとか…。

建物など新旧ある場合は、金額を分けて、それぞれ途中の計算式まで書くとか…。

残存価額が10%と0が混在しているので、読んだ都度、計算式にしておけばミスが防げます。

第4問は、あちこちに金額が散在しているので、略式のT勘定で良いので、メモをすると、ミスが防げて、計算も早くなると思います。

材料費や労務費が直接と間接が一緒になっているので、直材、間材、直労、間労みたいな感じのT勘定を作るということです。

その際、仕掛品や製品の数値など、直接解答用紙に書き込んでも問題がないものは、どんどん書き込んで行くと良いと思います。

私の場合は、とにかく、上から順に用紙を当てて、漏れがないように拾って行きます。

こうしないと、後のほうにポツンと出てくる「工場消耗品」を忘れそうじゃないですか?(笑)

第5問は、材料Aが始点投入、Bが0.4の地点で投入、Cが終点投入ということで、AとCは良いかと思いますが、Bに注意が必要です。

簡単な線図を描いてみると、月初仕掛品は0.3でストップなので関係なし!

月末仕掛品が0.5、完成品は当然ながら1なので、月末仕掛品と完成品に使用されるということが分かります。

次に、Bの投入のされ方ですが、進捗度に応じてか、一気に投入かを確認すると、資料の「工程の進捗度0.4の地点で投入され」から一気に投入されていることが分かります。

つまり、月末仕掛品の進捗度を考慮してはいけないということです。

ということで、投入された252,000を月末の200と完成の850で按分するということになります。

もし、進捗度に応じて投入されているという問題なら、100と850で按分することになります。

本試験レベルの問題(工業簿記第2回~第3回第4問)

第2回の第4問と第5問、第3回の第4問をやりました。

合計70分の制限時間なので、その半分の時間で測りました。

工業簿記は、お陰様で3問とも満点でした。

では、簡単に解説というかテクニックをまとめておきます。

第2回第4問

この問題も、主要材料、補助材料、直接工労務費などのボックスを描くと良いですね。

主要材料=直接材料ではないので、消費を直接と間接で分けてメモしておく必要があります。

同様に、直接工労務費=直接賃金ではないので、直間分けてメモが必要ですね。

製造間接費の差異分析は、公式法変動予算ですが、分析の図は描けましたか?

図さえ正しく描ければ、差異の額は自動的に求まりますね。

ヨ・ノ・ソのノ(能率差異)がない状態ですね。

第2回第5問

2番の仕訳をする際に、製造指図書Noが101~103までと指図書番号がないものが表示されているので、この段階で、すぐに、簡単な表を作成すると良いですね。

個別原価計算の原価計算表です。

表は、自分で読める程度に雑で良いですよ。(笑)

ノートをきれいにとることは、ちっとも自慢にはなりません。

如何に早く、確実な答えを導き出すかが重要なのです。

企業でも、意味のないところにバカ丁寧な人は歓迎されません。

如何に早く正確に仕事をこなすかが重要なのです。

「遅いことなら誰でもできる!」ってどやされかねませんから、今から心しておいてくださいね。

話を問題に戻します。

材料費や労務費はいきなり金額が書けないので、問題を読んだだけずつ、消費量や作業時間を書き込んでおくと良いですね。

後は、単価や賃率を表の左のほうにでもメモしておいて、例の電卓の「××」を使いましょう。

労務費の時間をメモしておくと、次の製造間接費の計算にもすぐに使えて便利ですね。

もう、十分経験済みだと思いますが、製造間接費の配賦は直接作業時間を利用されることが多いですもんね。

後は、工場にある科目に気を付けて仕訳をすれば、仕訳そのものは難しくないのでは?と思います。

本社工場会計と個別原価計算が合体した問題ですね。

さすが、本試験レベルなのかも…。

第3回第4問

第1工程が平均法で、第2工程が先入先出法です。

第1工程では減損が生じていますが、度外視法でとあるので、元々減損はなかったようなイメージで按分すると良いですね。

第2工程まで計算を終えて、ほっとする間もなく、引き続き、等級別原価計算に発展していきますね。(;^_^A

第2工程の完成品を製品XとYに分けますが、等価係数なども与えられていて、難しくはないですね。

後は、単位が「円/個」となっているので、按分してヤレヤレではなく、1個当たりの金額にします。

以前、等級別原価計算のところで説明をしたように、求まった単位原価が等価係数の比になっているか確認するとより完璧でしたが、等価係数が簡単なので、一目で正しいとわかりますね。(笑)

最後は、仕掛品勘定(しかも、第1工程と第2工程を合算して作る)が待っていますので、最後の最後まで気は抜けないですね。(;^_^A

私も、半分の時間で解こうと思うと、気が焦って、結構、必死でした。

第2回の第4問で、最初、キチンとボックスなどを書かずに解き始めたので、そこで、結構、ロスタイムが出ました。

やっぱり、急がば回れですね。(*^^*)

最初からボックスを描くべきでした。

急がば回れで、痛感しているのが、やはり、あのまま、模擬問題などを何問も解き続けずに、テキストと問題集に戻ったことは大正解でした。

回り道をしたようでも、早かったですね。

恐らく、本試験でも30分は無理として1時間あれば何とかなるんじゃないか?という気がしています。

2月に受験される方で、模擬問題などを解いてもイマイチ得点が伸びない!

という方は、思い切って1週間か2週間、テキストをしっかり学習されると一気に力が付くと思います。(^▽^)/

では、残りの時間は、健康食とプログラミングに使います。(@^^)/~~~

コメントをお書きください