こんばんは。(^▽^)/

今日は、第2回をやりました。

第2問:本支店会計

第3問:損益計算書

第4問:実際個別原価計算

第5問:実際単純総合原価計算

初めて見るパターンの問題が多く、タイマーを90分にセットして、見直しに使うどころかギリギリ90分近く掛かりました。(;^_^A

第1問の仕訳の1番から「ウン?」という感じで、出足が鈍りました。(笑)

どうも、税効果会計に苦手意識があります。

でも、これしかないでしょう?って感じで答えて、正解で良かったです。

第2問の本支店会計は、枝問4問に分かれていて、各枝問ごと(枝問ごとに商店が違う)の本店勘定や支店勘定の残高を答えさせる問題がメインでした。

途中、関係ない仕訳なども盛り込まれています。(;^_^A

本店集中計算制度で答えさせて、では、支店分散計算制度ではどう?と答えさせるようにもなっています。

最後の枝問は、総合損益勘定の作成です。

問題そのものは難しくありませんが、1問→4問→5問→3問の順に解いて、これまでにかなりの時間を要したので、最後の第2問は、結構、焦って解きました。(笑)

まあ、2時間と思えば、焦る必要はないのですが…。(;^_^A

第3問の損益計算書作成は、役務収益(人材派遣業)の問題ですが、役務原価が報酬とその他に分かれており、報酬は、給与体系が2種類に分かれており、仕訳の量もかなり多いです。

出来上がった損益計算書の金額も最初から最後まで端数だらけで、不安要素満載。(笑)

更には、税効果会計も期首・期末あるし…。

試算表に「法人税・住民税及び事業税」と「未払法人税等」があるし…。

損益計算書の作成以外では、有価証券関連の期末金額を答えさせるようになっていましたが、こちらは、子会社株式は評価替えしないとか、その他有価証券の評価の仕方(税効果会計絡む)が分かっていれば、難しくはなく、すぐに解答が書けます。(いずれも各2点なので貴重!)

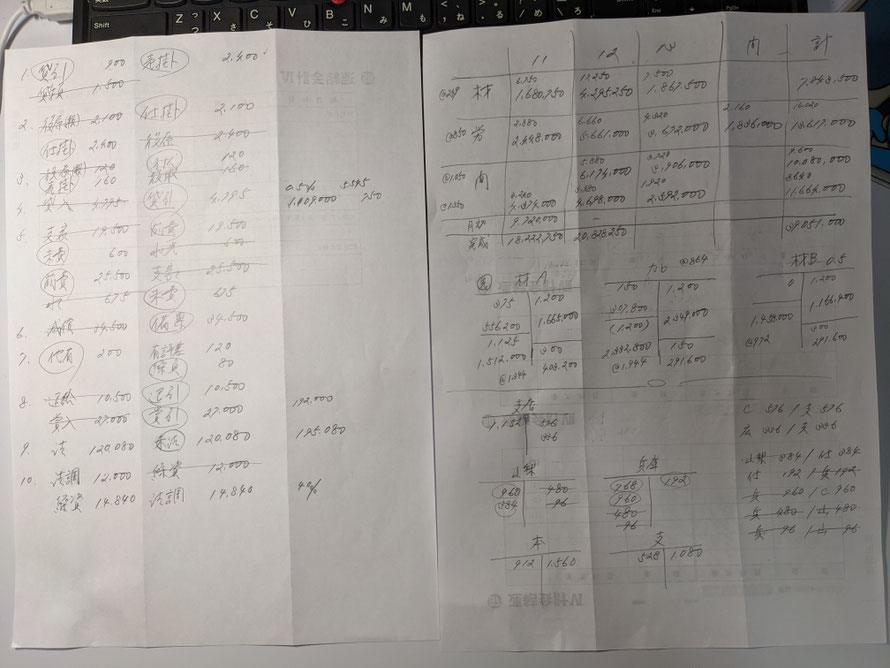

第4問は個別原価計算なので、当然、計算表のメモは作成したほうが良いですね。

それと、ここで、再度電卓の使い方の復習をしておきましょう。

計算用紙(相変わらず雑ですみません)の「材」とか「労」とか「間」に@を付けて単価(賃率・配賦率-間接費は更に部門費計算が絡んでくるので2つの単価)をメモし、更には、使用量(直接作業時間・機械運転時間)などをメモしています。

例として、材料費なら、月初の在庫分と当月購入分(運送費などの諸費用もあるので注意)から平均単価を求めたら、一旦その金額を「M+(メモリープラス)」で記憶させます。

その後、「AC(オールクリアー)」を押して、これまでの計算の記録を消去します。

メモリーに記憶させた分は、「MC(メモリークリアー)」を押さない限り消えません。

次に、「MR(メモリーリコール)」で先ほど記憶させた単価を呼び出したら、「××」と「×」キーを2回押して掛けられる数を記憶させます。

その後は、「6,750=」と置いて、#11の欄にメモし、「17,250=」と置いて、#12の欄にメモ…という要領ですべての指図書別の金額を表内にメモしたら、最後に「GT」を押して、材料費の合計を求めます。

材料費の計算が終ったら、「AC」を忘れずに!

そうでないと、「GT」が使えません。

労務費も「××」と「GT」を駆使して、次のように計算をします。

850××

2,880=

6,660=

4,320=

2,160=

と各指図書別の金額をメモしていき、最後に「GT」を押します。

これで、労務費の合計13,617,000も求まります。

間接費の計算に入る前にも「AC」を忘れずに!

これ、電卓が上手に使いこなせていない方は、次のようにされると思います。

850×2,880=2,448,000

850×6,660=5,661,000

850×4,320=3,672,000

850×2,160=1,836,000

2,448,000+5,661,000+3,672,000+1,836,000=13,617,000

1つの費目だけで、この差が出ますので、これ全て後の計算の仕方をしていたらどうでしょうか?

材料費、労務費、間接費(第1製造部門と第2製造部門)の4つの計算がありますので…。

正直、この回の問題は、2時間で終わらない方も結構あるんじゃないかなぁ?と感じました。

是非、要領の良い電卓の使い方をマスターしてくださいね。(^_-)-☆

今のうちにしないと、習慣づけにならないですよ~。

第5問の総合原価計算は、材料が主要材料Aと買入部品Bがあり、所要材料Aは始点、買入部品Bは工程の途中(進捗度0.5)で投入されます。

つまり、ボックスは加工費も含めて3つ必要です。

更には、実際原価の金額が、「減価償却費」から始まって、15項目に分かれています。

例として、「法定福利費」は「間接労務費」であり、「福利厚生費」は「間接経費」であることなどをしっかり理解していないと、勘定に書き込めません。(;^_^A

同様に、直接材料と間接材料、直接経費と間接経費の区分がしっかり分かっていないと大変です。

ここで、是非、再確認をしてください。

列挙してある中では、

「主要材料費」と「買入部品費」は直接材料です。

「特許権使用料」と「外注加工費」は直接経費です。

後は、間接労務費と間接経費で混乱しそうなのが前述の「法定福利費」と「福利厚生費」かと思います。

「法定福利費」は、社会保険料の会社負担分などのことです。

給与絡みなので労務費です。

「福利厚生費」は、従業員の結婚や出産などの祝い金や社宅・保養所料金などを会社が補助する分などです。

これらがしっかり押さえられていないと、恐らく、この問題はほぼ0点になると思います。

総合原価計算が得意でも、その計算に入る以前の問題になってしまいます。

ゆとりのある方は、是非、この問題にもチャレンジしていただくと良いと思います。

まだ総合問題(過去問題等)を2時間測って、合格点が取れないという方は、しつこいですが、模擬問題をやる前に、テキストに戻って弱い部分を完璧にしましょう。

その方が、必ず実力が付きます。

模擬問題で見慣れた問題で得点が伸びて行っても、それは実力が伸びているのとは違います。

その問題の解き方が分かっただけです。

見かけたことがない形式で出題されたら、お手上げになってしまうと思います。

「急がば回れ!」でテキストを確実にしましょう!

私も、1日1問しか解かないのは、高校生の子たちのペースメーカーでありたいと思うと同時に、自分には弱点がないかと、テキストに目を通し直す時間に充てたりしているのです。(*^^*)

ランキング")

コメントをお書きください