雑談(キャッシュレス決済が資金繰り圧迫)

こんばんは。(^▽^)/

昨日は、こんなニュースを目にしました。

従来、現金取引がメインだった中小事業者が、キャッシュレス決済を導入することによって、入金時期がずれ込み、資金繰りを圧迫しているということなんですね。

今回のコロナウイルス対策のための休業に伴い、より資金繰りの悪化を起こす企業が増える可能性も高くなります。

黒字倒産という言葉を聞かれた方もあるかと思いますが、資金繰りが上手く行かないと、損益計算書上では黒字になっている(純利益が出ている)のに、期日に支払いが行えなくて、倒産に追い込まれてしまうということも…。(;^_^A

資金繰り表の作成というのは、大抵の企業で経理担当者の重要な作業の1つになるのですが、できることなら、そんなことは気にしなくても良いだけの体力にしておきたいものです。

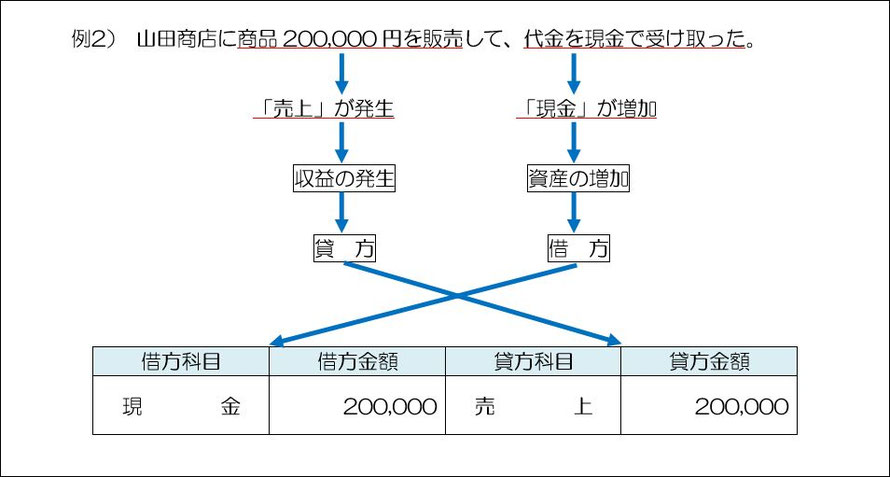

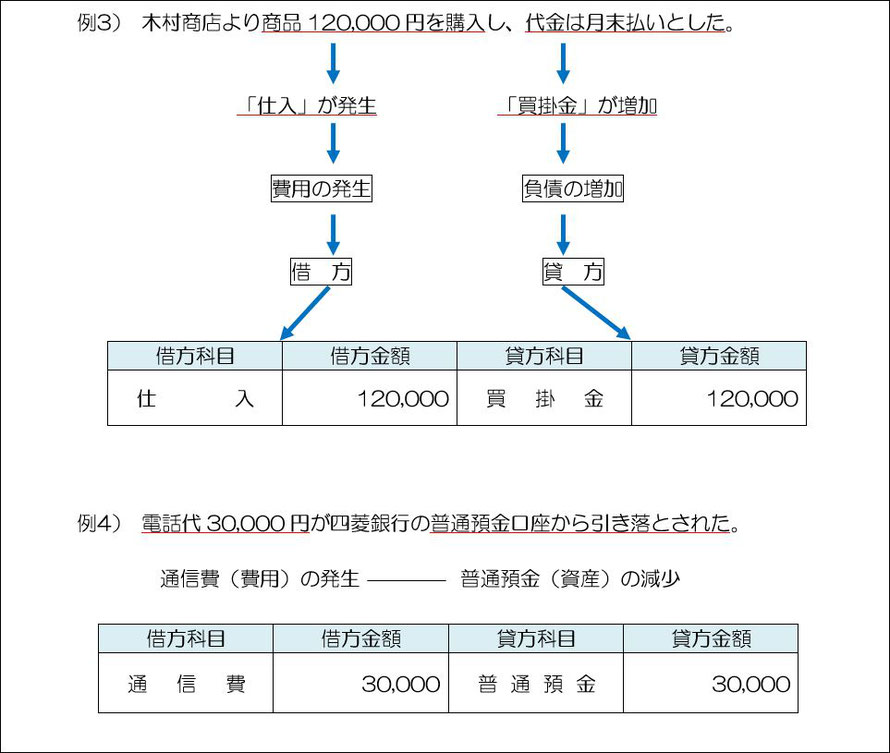

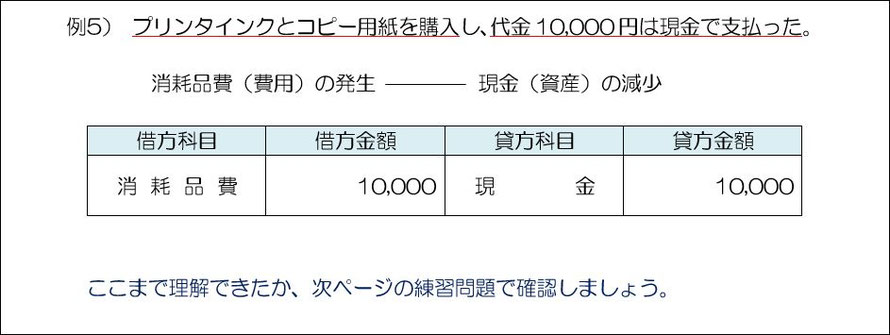

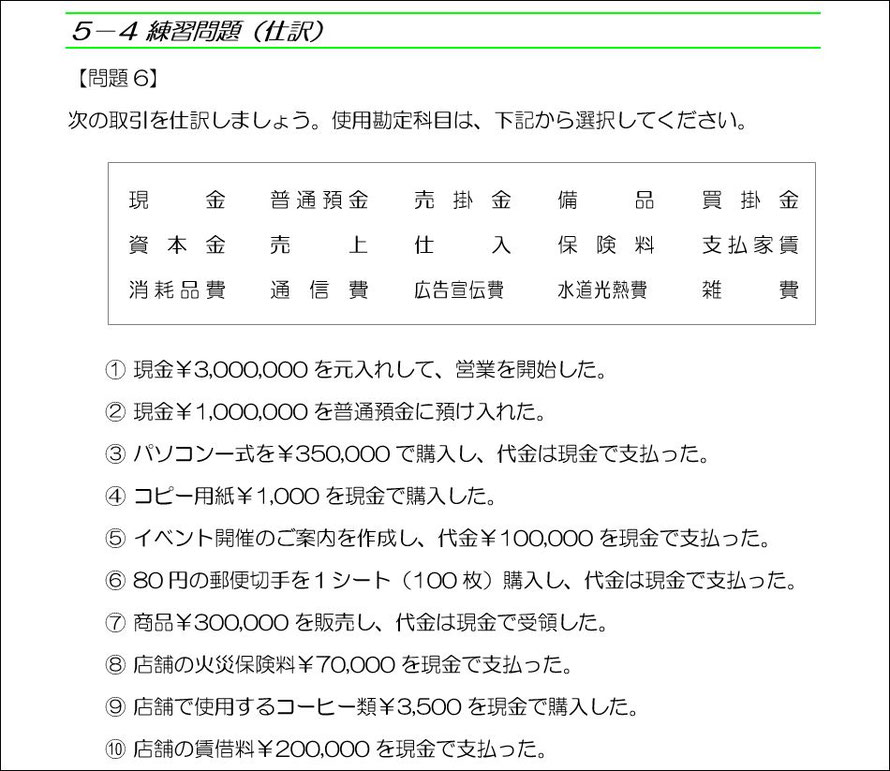

今日の簿記初級は、いよいよ、簿記で最も重要な「仕訳」に入ります。

釣りは、フナに始まりフナに終わる。と言われるそうですが、簿記は仕訳に始まり、仕訳に終わると言われます。

是非、基礎仕訳の段階で、十分に理解を深めてくださいね。

昨日の解答

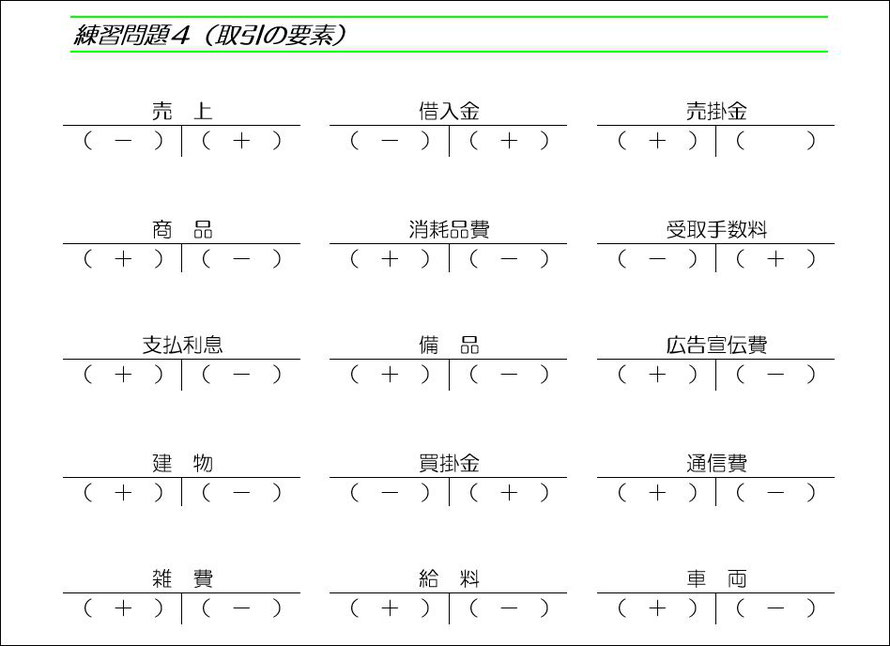

売掛金、商品、備品、建物、車両が「資産」です。

借入金、買掛金が「負債」です。

売上、受取手数料が「収益」です。

消耗品費、支払利息、広告宣伝費、通信費、雑費、給料が「費用」です。

資産と費用は増えたら(発生したら)借方ですから、

「売掛金」、「商品」、「備品」、「建物」、「車両」、

「消耗品費」、「支払利息」、「広告宣伝費」、「通信費」、「雑費」、「給料」は、借方(左側)が「+」、貸方(右側)が「-」になります。

残りは、負債と収益になりますので、増えたらその逆(貸方)です。

「借入金」、「買掛金」、「売上」、「受取手数料」は、貸方(右側)が「+」、借方(左側)が「-」になります。

如何でしょうか?

これが分かれば、今日の仕訳は、比較的スムーズに行くのではないでしょうか?

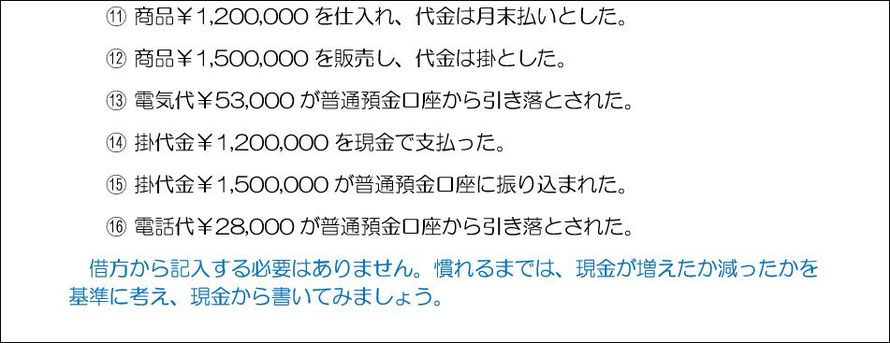

まずは、現金を主体に考えるようにしてください。

現金は資産ですから、増えたら借方、減ったら貸方です。

仕訳では、現金を先に書いて、残った側に相手科目を書くようにすると間違いが少なくなります。

ランキング")

コメントをお書きください