こんばんは。(^▽^)/

今日から、「その他の債権・債務」に入ります。

テキストは、この後、少し編集しましたが、大きな変更はありません。

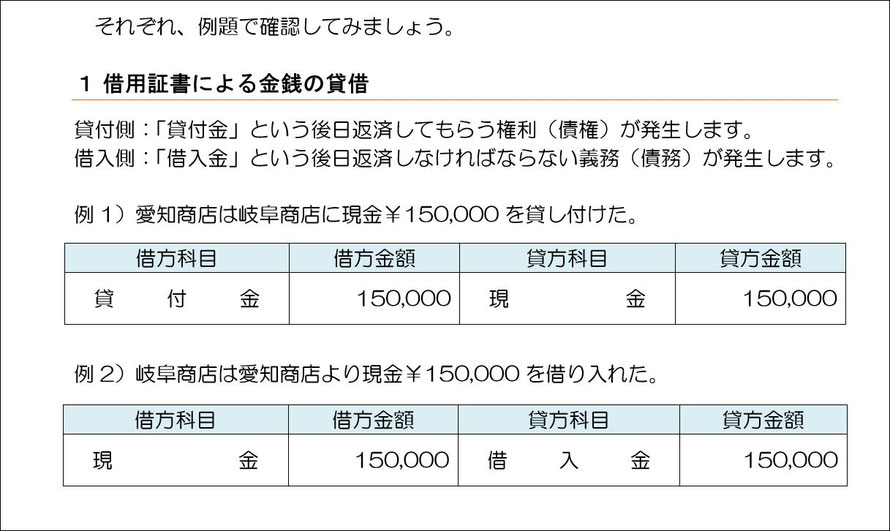

債権は後日~してもらえる権利で、債務は後日~しなければならない義務です。

これまでにも、商品売買の単元で「売掛金(債権)」と「買掛金(債務)」や、手形の単元で、「受取手形(債権)」と「支払手形(債務)」及び「電子記録債権」と「電子記録債務」について学習して来ましたので、その他の、となります。

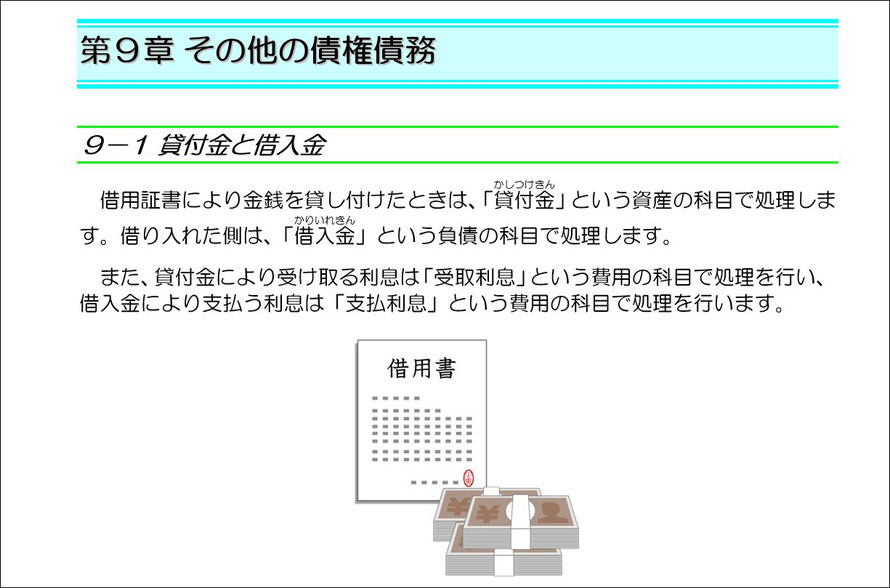

その他の債権・債務のトップバッターは、「貸付金」と「借入金」です。

「借用証書により」と断りを入れているのは、手形を振り出して借り入れたり、手形を受け取って貸し付けたりする場合は、通常、別科目を用い、3級以上の範囲になるからです。(参考:手形貸付金と手形借入金)

ランキング")

コメントをお書きください

チー (月曜日, 23 3月 2020 22:11)

すみません。

自分でミスに気づきましたが、画像の1枚目の記述が間違っていますね。

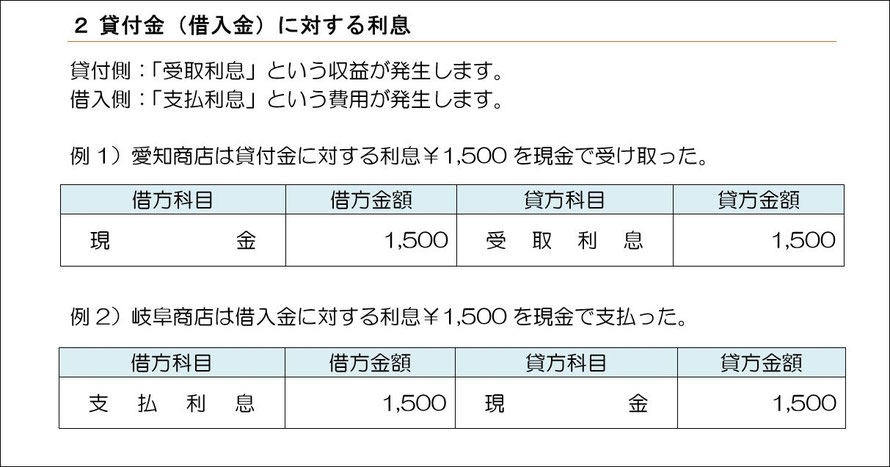

「受取利息」という収益の科目で処理を行い、

のミスです。(;^_^A

テキストは修正しておきます。