こんばんは。(^^♪

コロナウイルスの自粛中の中、例年だったら、プロ野球観戦等に費やしていた時間をダラダラと過ごしてしまうのは勿体ないし、何かに打ち込むことがあったほうが気が紛れると思うので、妹に声を掛けて、自粛前に二人で勉強していた内容を再開することにしました。

テレワークじゃないですが、テレスタディを…。(^^)v

今日は、予定を立てただけで、明日から緩いペースで再開します。

お料理(?)も、休日の今日は、大学芋2種類を作ったり、スポンジケーキを焼いたりして、楽しみました。

さて、今日からは「固定資産と減価償却」になります。

内容が濃いので、今日の仕訳は、購入だけにしました。

さすがに、初級のテキストに記載するのは、難しくなり過ぎるので避けましたが、ブログは初級を目指される方以外の方もご覧くださっているかも知れないので、テキストの内容をもう少し詳しくしていきます。

既に、様々な資産の科目について学習済みですが、資産の部は、テキストにも書いたように、流動資産、固定資産、繰延資産に分類されます。

流動と固定の分類は、資産だけではなく負債の部でも用いられます。

分類基準には「営業循環基準」と言われるものと、「ワンイヤー・ルール(1年基準)」と言われるものがあります。

営業循環基準とは、通常の営業活動の循環過程で生じる資産や負債は流動資産や流動負債とするというもので、商品を仕入れて販売するまでに生じるような資産や負債が該当します。

具体的には、買掛金、売掛金、支払手形、受取手形、商品などが該当します。

1年基準は、決算日の翌日から起算して1年以内に支払いや回収が行われたり、費用化されるものは流動資産や流動負債、1年を超えるものは固定資産や固定負債とするというものです。

具体的には、初級の範囲とは外れるのですが、一例を挙げると、長期貸付金、短期貸付金、長期借入金、短期借入金などのように分類されます。

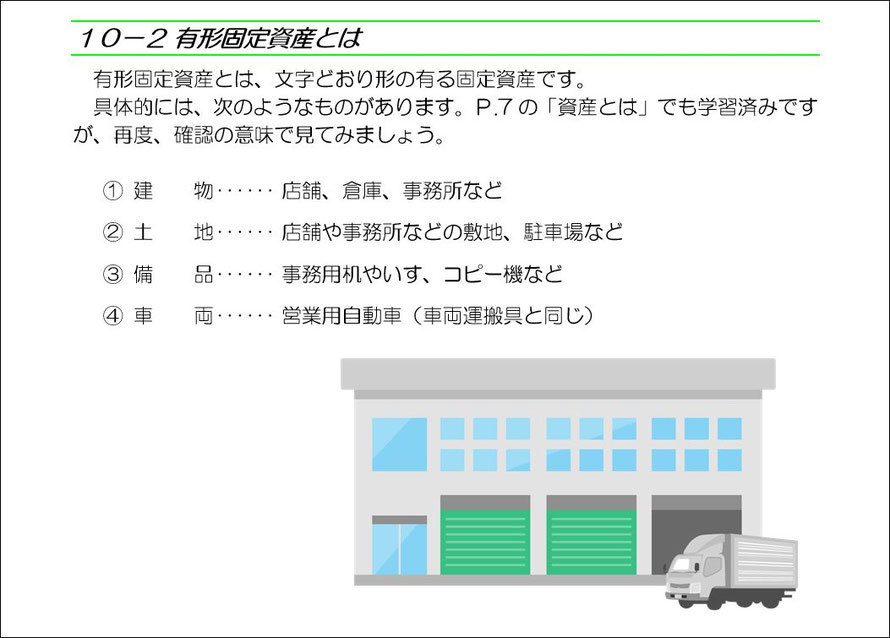

「固定資産」は、更に、形のある「有形固定資産」と、形のない「無形固定資産」と「投資その他の資産」に分類されるのですが、初級で学習するのは「有形固定資産」になります。

具体的には、テキストに記載してありますので、そちらでご確認ください。

「無形固定資産」は、先日視聴したプライムビデオ「ハゲタカ スパイラル」でも盛んに出てきた「特許権」などが該当します。

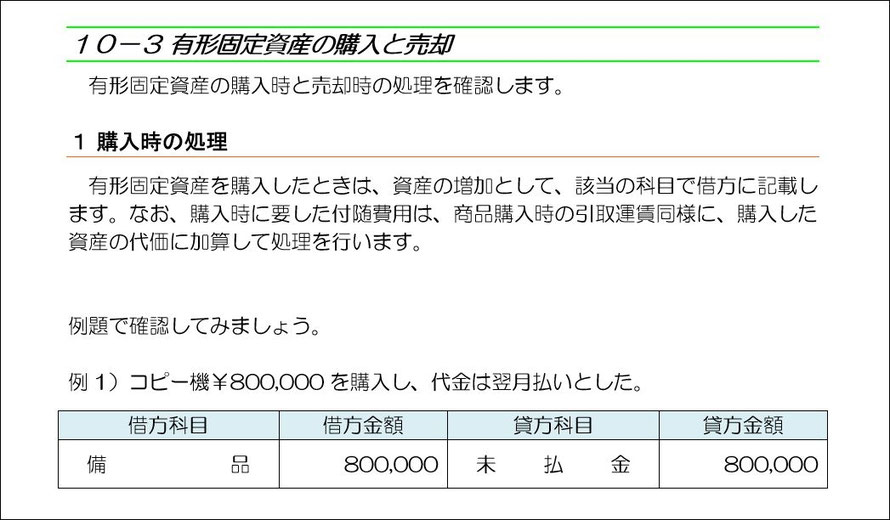

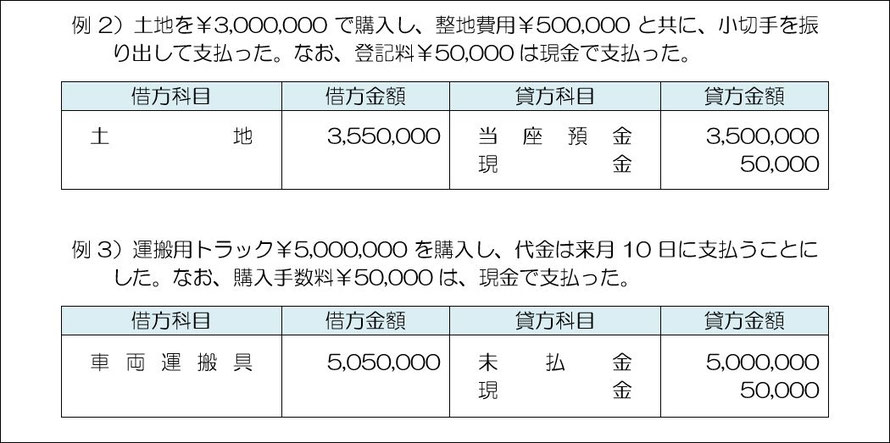

購入時の処理で大切なことは、商品仕入時の引取運賃と同様に、購入時に掛かった付随費用は、購入したものの代価に加算して処理するということです。

付随費用の具体例としては、次のようなものがあります。

備品:引取運賃など

土地:整地費用、登記料、仲介手数料など

建物:仲介手数料、登記料など

機械:引取運賃、据付費用など

車両:仲介手数料など

では、テキストの内容をご覧ください。

毎度のことですが、文章とかは、まだ推敲していませんので、ご了承ください。

ランキング")

コメントをお書きください