こんばんは。(^^♪

休日は、あっという間に過ぎますね。(;^_^A

今日は、昨日の問題の解答と解説を書いてみたいと思います。

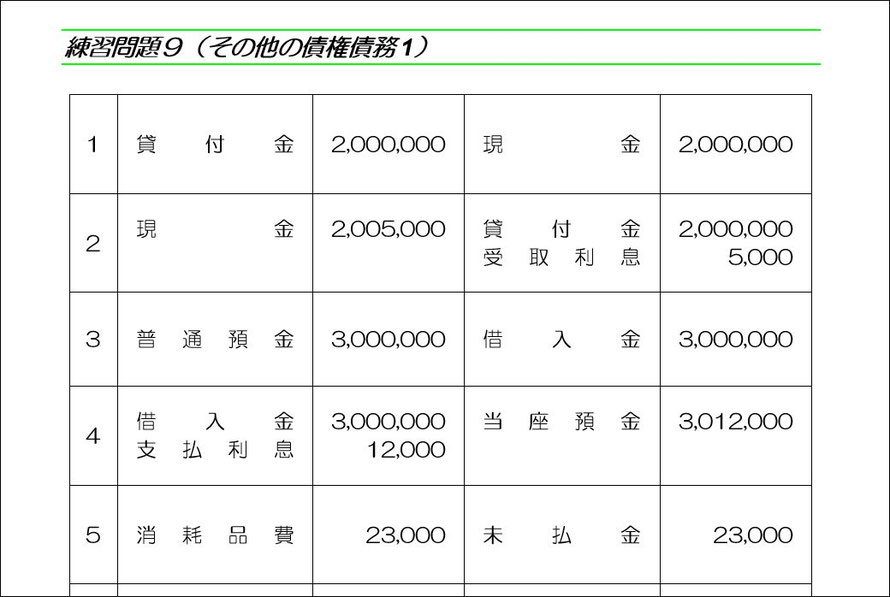

(1)これは、良いかと思います。

「貸付金」という資産が増えて、「現金」という資産が減少します。

(2)

貸付金を返済してもらったので、「貸付金」が減ります。

先方振出の小切手を受け取っているので、「現金」が増えます。

貸付金に対する利息は「受取利息」という収益の科目になります。

※ 少し脱線しますが、預金利息も、学習上は「受取利息」で処理します。

法人の場合は、「受取利息」で処理して問題ないのですが、個人事業の場合は、「事業主借」で処理をします。

更には、20%の利子税にも配慮しないといけないので、仮に、普通預金に利息として800円の記帳があった場合、法人の場合は、次のような仕訳になります。

既に利子税を引かれているので、最終的に法人税等の納付額から差し引くことになるわけです。

普通預金 800 / 受取利息 1,000

仮払法人税等 200

ちなみに、個人の場合は、次のようになります。

普通預金 800 / 事業主借 800

利子税の分を考慮しなくても良いのか?という疑問が生まれるかと思いますが、所得税は最終的な利益に対して課税されるので、ここで、利子税を考慮しても、意味がないことになるのです。

厳密に言えば、次のような仕訳になりますが、最終的に「事業主貸」や「事業主借」は、「資本金」と相殺されますので、ここまで厳密に処理をしておかなくても良いかと思います。

普通預金 800 / 事業主借 1,000

事業主貸 200

まあ、総額主義の原則から言えば、後の仕訳のほうがより良いので、会計ソフトで「仕訳辞書」に登録しておいて使われても良いとは思います。

家人の分は、面倒なので上の仕訳にしています。(;^_^A

私の分は、法人なので、法人の仕訳をしています。

(3)これも、特に説明は不要ですね。

「現金」が増えて、「借入金」という負債が増えます。

(4)

借入金を返済したので、「借入金」が減ります。

借入金に対する利息は、「支払利息」という費用の科目で処理します。

小切手を振り出して支払っているので、「当座預金」という資産が減少します。

(5)

プリンタのインクや用紙代は、「消耗品費」という費用の科目で処理します。

商品以外のものを購入して、未だ支払っていない代金は「未払金」という負債の科目で処理します。

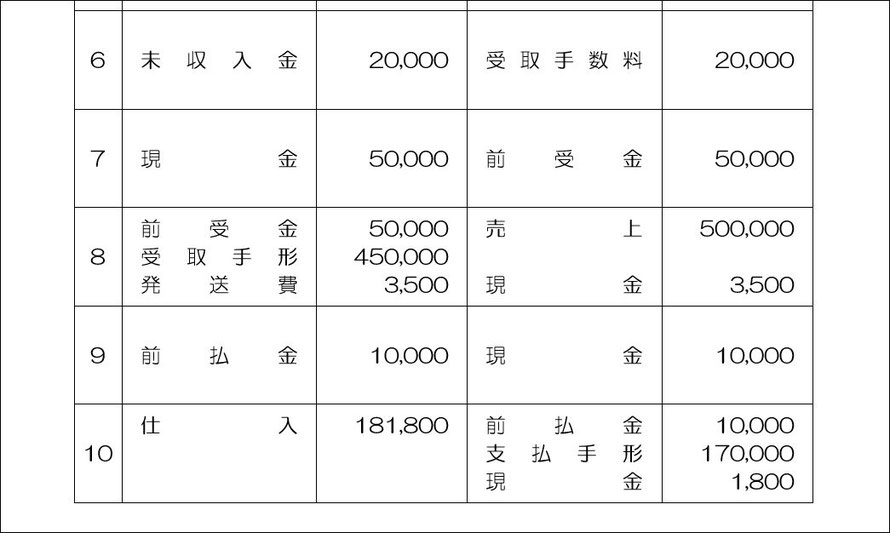

(6)

主たる営業活動(この事業者の場合、商品販売業)以外の活動による代金で、未だ受け取って(収受して)いないお金は「未収入金」という資産の科目で処理します。

手数料を受け取ったので、「受取手数料」という収益の科目になります。

(7)

注文を受けただけでは、簿記上の取引にならないので、500,000円については、処理をする必要がありません。

手付金を受け取ったので、商品を引き渡す前に受け取ったお金ということで「前受金」という負債の科目で処理します。

「現金」は良いですね。

(8)

上記商品を引き渡したということで、「売上」が500,000になります。

商品を引き渡したことにより、もう、前受けではなくなるので、「前受金」を無くすために、借方に記載します。

残額は約束手形で受け取ったので、「受取手形」という資産の科目で処理します。

先方振出か当店振出かが問題に指示がない場合、先方が振り出した手形と判断すれば良いです。

発送運賃は、当方負担なので、「発送費」という費用の科目で処理します。

※ 会計ソフトでは、「荷造運賃」という科目がありますので、それで処理をすれば大丈夫です。

もちろん、「発送費」という科目を新しく作っても結構です。

(9)

これも、(7)同様に注文をしただけでは、簿記上の取引にならないので、180,000については、処理不要です。

内金を支払ったということで、商品を引き取る前に支払ったお金ということで、「前払金」という資産の科目で処理します。

「現金」は良いですね。

(10)

上記商品を引き取ったので、ここで、180,000の「仕入」が発生します。

商品を引き取ることにより、内金は前払いではなくなったので、「前払金」を減少させます。

残りは、小切手を振り出したのですから、「当座預金」という資産の減少で良いですね。

更に、引取運賃が掛かっているので、購入時に掛かった付随費用ということで、「仕入」の金額に加算します。

「現金」は良いですね。

如何でしょうか?

債権債務をまとめて学習すると、資産の増加・減少や、負債の増加・減少の処理に慣れられるかと思います。

青文字は参考程度に書いていますが、実務につかれる場合に知っておかれると、お役に立つのでは?と思うことを書かせていただいています。

よろしかったら、ご参考にされてください。

ランキング")

コメントをお書きください