こんばんは。(^^♪

昨日は、休日で気が緩んだせいか、ブログへ向かえませんでした。(;^_^A

特に寝込むほど体調が悪かったわけではないのですが、ほぼ1日中ダラダラと寝ていました。(;^_^A

お陰で、元気に復活~!

今日は、一昨日の解答と解説を書かせていただきます。

オマケに指定科目の記載が1つ空欄になったままになっていましたので、アップし直します。(;^_^A

正直、あっても無くても良い科目ですが、追加しましたので、すみません。

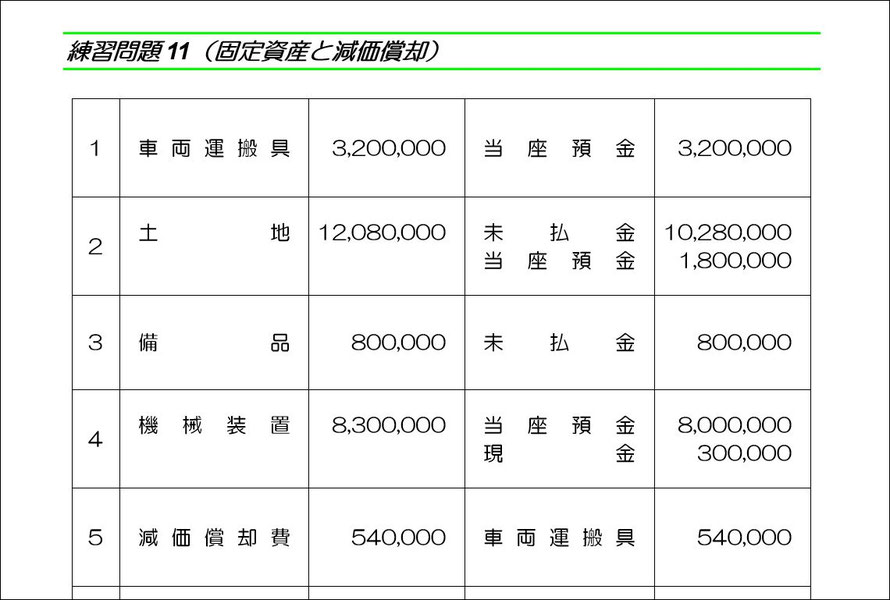

(1)は問題ないですね。

(2)土地の購入なので、「土地」という資産が増えますが、整地費用も土地の購入代価に加算します。

ちなみに、土地は減価償却(使用や時の経過による価値減少分を費用化する)という概念からは外れますので、減価償却は行いません。

余談ですが、土地は消費という概念からも外れますので、消費税の課税対象からも外れます。

(3)コピー機は備品で処理します。

(4)機械の据付費や試運転費も、機械の購入代価に加算します。

(5)直接法なので、「減価償却累計額」という科目に累計していくのではなく、直接、固定資産の科目を減らします。

金額計算は、定額法、定率法、生産高比例法、級数法などと用いて行いますが、実務では会計ソフトにデータを入力すると自動で計算してくれますので、初級の知識で十分です。

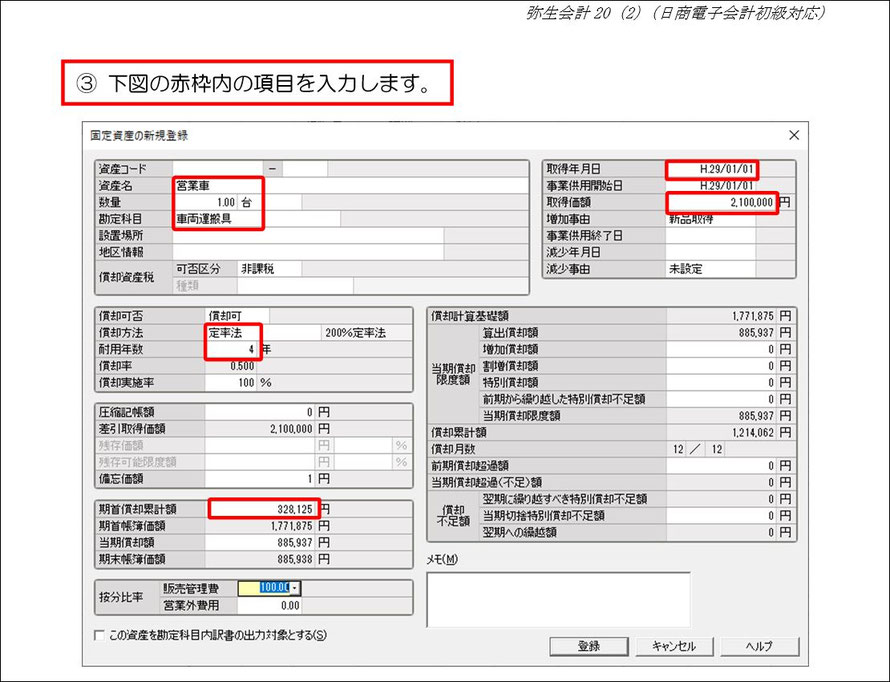

ちなみに、以下の画像は、弊社刊「弥生会計」のテキストの一部です。

減価償却の仕訳を行うための流れは、次のようになります。

1枚目のように、固定資産のデータを登録します。

(購入時、または、会計ソフト導入時のみ)

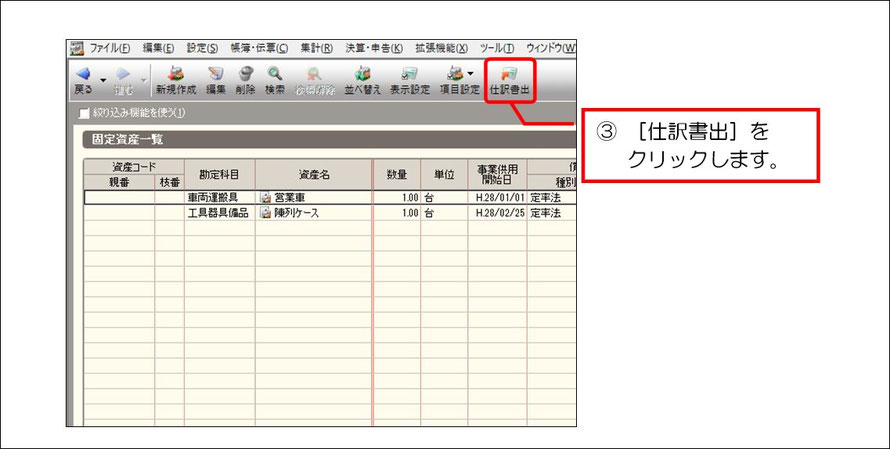

2枚目のように、「仕訳書出」というボタンをクリックすると、自動で仕訳をしてくれます。

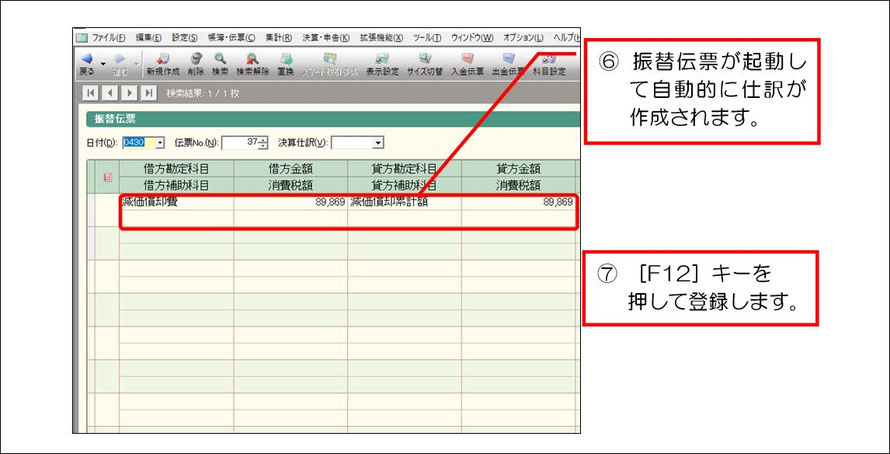

3枚目が自動で仕訳をしてくれた状態ですが、こちらは、間接法で処理しているので、1行で終わっています。

直接法の場合だと、借方が「減価償却費」で貸方は練習問題の場合、「車両運搬具」と「備品」と「機械装置」の3行になります。

4枚目の画像は「やよいの青色申告」のテキストの一部ですが、こちらは、直接法で処理しているので、画像のように、「車両運搬具」と「工具器具備品」の2行になっています。

「工具器具備品」と「備品」は同じだと考えてください。

「車両運搬具」と「車両」がほぼ同じ意味で使用するのと同じです。

ついでに覚えておいていただくと便利なのが、3枚目にあるように「F12」キーです。

キーボードで「F12」を押せば、イチイチ「登録」ボタン(小さくて分かりづらいですが、4枚目の画像の右上のほうに見えているボタン。クリックしていただくと拡大表示されるようにはしてあります)をクリックする手間がなくなります。

直接法で記帳するか、間接法で記帳するかは、会計ソフトで設定できますので、初年度に設定しておけば、2年目以降は、なんと「仕訳書出」をクリックして、「F12」で登録するだけで良いという、いたって簡単な作業になります。

本日は、会計ソフトの話題や消費税の話題なども絡めたので、長くなってしまいましたので、ここまでにしておきます。

続きは、明日、書かせていただきますね。(*^^*)

ランキング")

コメントをお書きください