こんにちは。(^^♪

本問は、問1と問2に分かれていて、それぞれ、別の企業に関する問題です。

問1、株主資本等変動計算書です。

株主資本等変動計算書は、私が持っている過去問題集では、過去に3回出題されており、かなり、出題頻度が高いですね。

解き方のコツというほどのものはないですが、これも、不必要な仕訳は省略です。

上の画像で意味がお分かりいただけるかどうかですが、使用する数字にだけ〇を付しています。

(1)は期首残高を拾うのみ

(2)は、利益準備金の判断が必要ですが、資本金の1/4が4,500に対して、資本準備金と利益準備金の合計が3,900ですので、まだ、余裕ですね。

(3)時価だの簿価だののれんだの気にする必要はありません。

新しい株主に発行した株式の金額が7,200で、内6,000を資本金に組み入れたことさえわかればOKです。

(4)本来は洗替法で、期首の分を再振替して、当期の分を計上するのですが、面倒なので省略して、前期末の時価800と当期末の時価1,000の差額200に対して、メモ書き的に仕訳をしました。

その他有価証券評価差額金の金額さえ分かれば良いですね。

問2は税効果会計です。

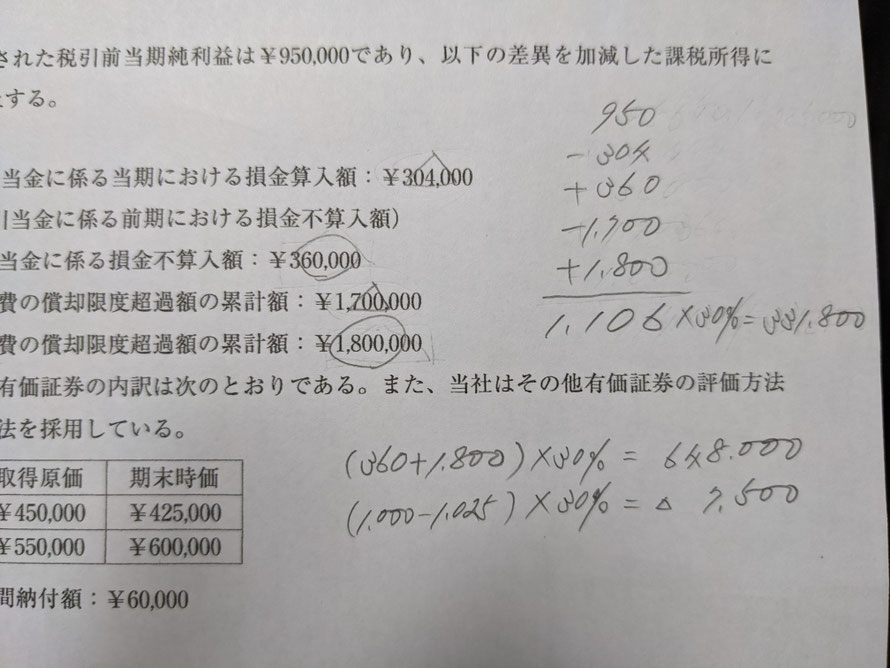

損益計算書の当期純利益が950,000ということで、それに、損金算入、不算入などを加減して、課税所得を求めます。

図のように、当期純利益よりマイナスする分は△、プラスする分は〇などの印を付けると楽です。

例として、(1)は前期では認められなかった貸倒引当金繰入が当期に認められたことになったので、その分、課税所得は減ります。なので、△にしています。

逆に(2)は、当期の貸倒引当金繰入に認められなかった分なので、その分、課税所得は増えるので、〇にしています。

その結果、1,106と求められました。(000は省略してメモしています)

そもそも、課税所得って何ぞや?って感じですが、会社の法人税等は、この課税所得というものに対して、〇%とかの税率で税金が掛かるのですが、企業が計算した当期純利益を税務署が丸々OKとはしてくれない訳ですよね?

この分は、認められるけど、この分はダメよ!みたいな…。(;^_^A

それで、こういった損金算入とか不算入とか、益金算入とか不算入とかの調整をして、最終的に求まった金額に対して、税金が課されるということになるのです。

損金って何?って思ったら、まあ、費用と同じようにとらえておいて大丈夫です。

益金も同様で、収益と同じようにとらえておいてください。

企業では950,000という純利益を計算したんだけど、去年ダメって言った304,000は、今年は認めるよということになったので、もし、(1)しかなかったら、950,000-304,000に対して税金が掛かると思えば良いのです。

でも、(2)はダメだよ!と。

じゃあ、(2)は足さなくっちゃ…。みたいな感じでやって行くわけですね。

減価償却費も、例えば、企業が備品の耐用年数を6年として計算していたけど、税法上は10年なんだよ。だから、これだけ減価償却費の計上がオーバーしてるから、その分は認められませんよ。とか、去年ダメって言った分は、当期になれば、当然、費用になっているはずだから、OKしますよ。とかね。

「損金算入」は、イメージ的に費用が増えると思えば良いです。

「損金不算入」は、イメージ的に費用が減ると思えば良いです。

「益金算入」は、イメージ的に収益が増えると思えば良いです。

「益金不算入」は、イメージ的に収益が減ると思えば良いです。

本問の減価償却費の記載は、損金算入とか不算入の言葉がありませんが、前期末の超過額ということは、前期では損金に算入できなかったものが、当期には損金算入が認められたと思えば良いです。

当期の分は、損金不算入ですね。

問題に戻します。

(1)の金額は1,106,000と分かります。→メモ参照

(2)は、(1)に税率30%を掛けて求めます。→メモ参照

(3)は、資料3に中間納付額が60,000とあるので、その分を引けば求まります。

(4)は、前期に不算入だった分は、当期には相殺されるので、当期の不算入分だけ計算しています。

(360,000+1,800,000)×30%=648,000をメモしてあります。

これが、繰延税金資産になりますね。

「その他有価証券」については、甲社、乙社別々に計算しても良いのですが、面倒なので、まとめて計算しています。

{(450,000+550,000)-(425,000+600,000)}×30%=△7,500です。

これは、繰延税金負債になりますね。

貸借対照表上では、相殺して掲載すれば良いので、648,000-7,500=640,500が繰延税金資産となります。

(5)は、当初の当期純利益950,000×30%=285,000と、調整後の課税所得1,106,000×30%=331,800の差額になりますね。

285,000のつもりが、331,800になるので、法人税等が増えることになり、マイナスの影響ですね。なので、△を付けます。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください