こんばんは。

みんチャレの日商簿記2級応援チームで教えていただいたお薬(第2類医薬品)のお陰で、大分楽になって来ました。

部屋を暖かくしているとすぐに眠ってしまうので、睡眠不足だったのを、眠って体力を回復している感じです。(*^^*)

さて、みんチャレの中でご案内しておいた問題ですが、個人的には、なかなか、面白い問題だと思います。

「TACの153回をあてる」をお持ちの方も、そうでない方も、よろしかったら、ご参考程度にご覧ください。

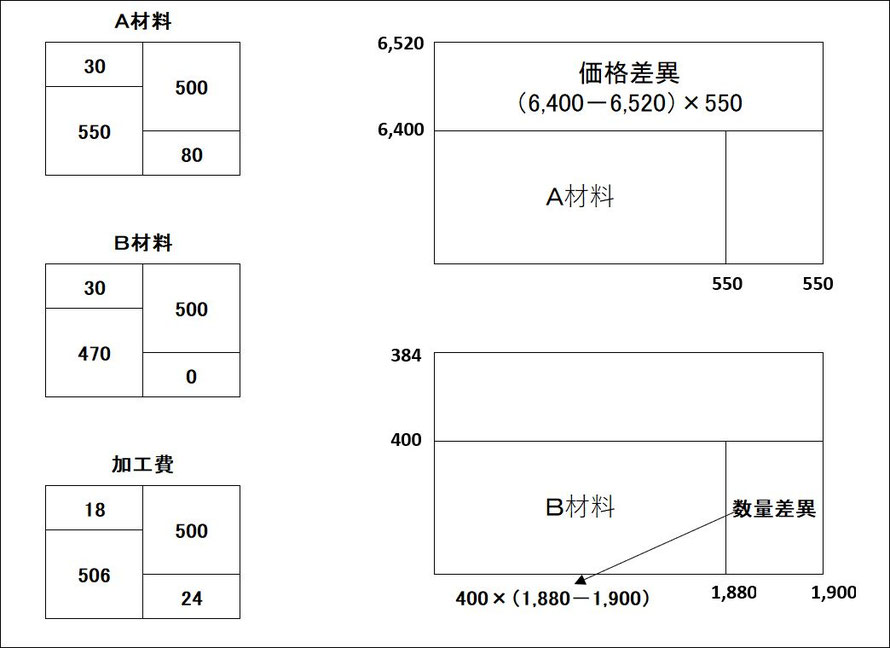

本問の面白い点は、A材料とB材料があり、A材料は一般的な始点投入なのに対して、B材料は進捗率50%の地点で全て投入されているという点です。

加工費は、一般的な進捗率に応じて投入されています。

この場合、大切なのは、月初や月末の仕掛品が、B材料投入の50%より前か後かを確認することです。

月初仕掛品は60%、月末仕掛品は30%です。

ということは、月末仕掛品には投入されないことになる(30%で止まっている)ので、数量を0個とみなす必要があるということです。

先ずは、A材料、B材料、加工費のボックスを描いて、投入量を求めます。

B材料は投入量が470個と求まるので、標準数量は4㎏/個×470=1,880㎏です。

これさえ分かれば、B材料の数量差異は、正しく求められるかと思います。

A材料は、普段どおりなので、解説は省略しますが、上の図を参照ください。

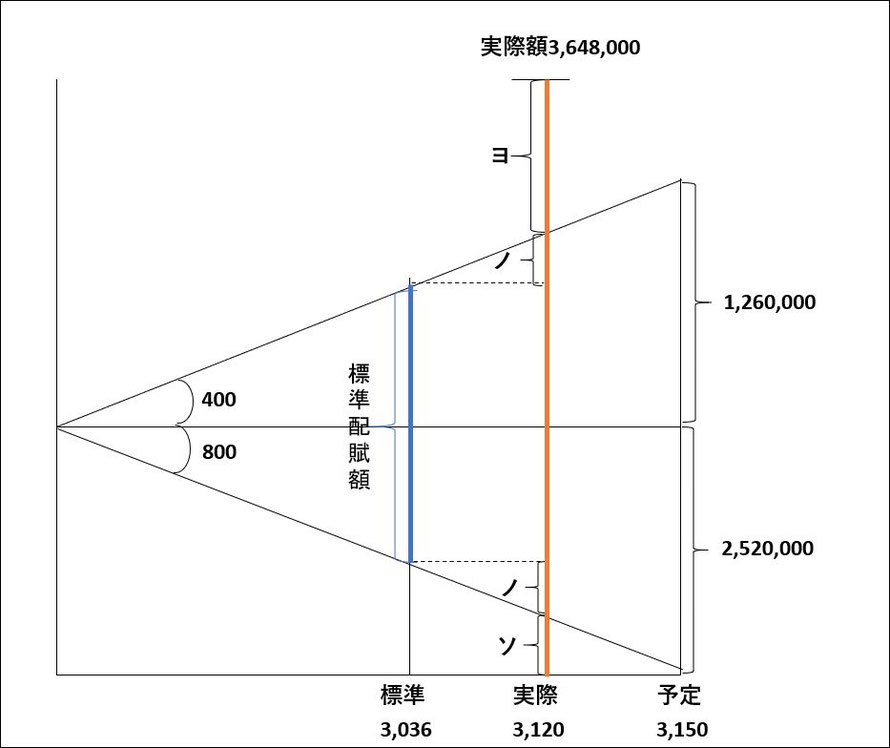

製造間接費の差異については、特に難しい点はないかと思いますが、高校生の子が「標準配賦額」という用語に慣れていなかったようなので、下図のように、普段以上に詳しい図にしてみました。

差異分析は、標準配賦額と実際額の差を求めることになりますが、標準配賦額という言葉を図に書き入れてみました。

青い線が標準配賦額です。

金額は、(変動費の配賦率400+固定費の配賦率800)×標準時間3,036=3,643,200となります。

実際額は、赤い線になり、3,648,000になります。

この3,643,200-3,648,000=△4,800円が製造間接費配賦差異の総額です。

図を見てもらうと、分かるかと思います。

各差異は、次のように求められます。

予算差異:(400×3,120+2,520,000)-3,648,000=120,000(有利差異)

変動費能率差異:400×(3,036-3,120)=33,600(不利差異)

固定費能率差異:800×(3,036-3,120)=67,200(不利差異)

操業度差異:800×(3,120-3,150)=24,000(不利差異)

この4つの各差異を合計すると、当然ですが、△4,800となります。

これも、前のB/SとP/Lの両方で当期純利益が正しいかどうかをチェックするのと同様に、各差異の金額を求めたら、総差異(4つの合計)が一致しているかどうかまでチェックをしてください。

そこで、違っていたら、どこかで計算ミスをしています。

線が示している意味をよく考えて解きましょう。

ちなみに、本問は、能率差異は変動費と固定費をまとめて答えなさい。とあるので、2つを合計すれば良いだけです。

△33,600+△67,200=△100,800

更に、問題をアレンジして、能率差異は変動費のみからなるものとする。とあったら、能率差異は△33,600になって、その代わり、固定費の能率差異と、本来の操業度差異を合わせた△91,200が操業度差異になるのです。

更に、もっと問題をアレンジして、「公式法変動予算」ではなく、「固定予算」だったら、どうなるか?

解答だけ書いておきますので、ご自分で図を描いて考えてみてください。

予算差異:1,200×3,150-3,648,000=132,000

操業度差異:1,200×(3,120-3,150)=△36,000

能率差異:1,200×(3,036-3,120)=△100,800

総差異:132,000-36,000-100,800=△4,800

どんな分析をしても、総差異は、標準配賦額と実際額の差になります。

標準配賦額という用語を覚えていなかった人は、この機会に覚えてください。

後は、数量は「投入」を使うということを、しっかり押さえておいて、換算投入量の求め方を分かるようにしておきましょう。

最初の問題で、もし、月初の進捗率が30%で、月末の進捗率が60%だったら、その場合は、月初仕掛品を「0」とみなして、投入量を計算することになります。

このように、どんなふうにアレンジされても、解くことができれば、標準原価計算は、出題されても怖くないでしょう。

明日は、念のために、直接原価計算をまとめてみます。

商業簿記は、仮に連結が出題されたら、必ず、10点は取れるようになっている問題だと信じて、捨てずに粘りましょう。

貸借対照表は、税効果会計が適用された場合に「繰延税金資産(または負債)」は、どの欄に記載するかも再確認しておきましょう。

期間に関する問題があったら、長期貸付金(長期借入金)は良いとして、「長期リース債務」や「長期性預金」という科目も思い出しておきましょう。

仕訳は、Quizletを頑張ってきた方は大丈夫だと思いますが、そうでない方は、せめて、付録のカードの仕訳だけは正解できるようにしておきましょう。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっとクリックしてくださいね。

コメントをお書きください