第5回第3問(前払費用)

こんばんは。(^^♪

問題集の解説では理解できなかった部分が、私の解説で理解できたと言っていただけ、嬉しい限りです。

着々と実力も付けておられるので、応援のし甲斐があります。(*^^*)

昨日の問題の続きですが、みんチャレ内で、「前払費用も問題集の解説を読んでもよく理解できなかった」とのことでしたので、補足を書いてみますね。

7(1)車両の購入

現金価格¥144,000(なんちゅう、安い車や~!)

¥24,240ずつ6ヶ月の分割払い(14万くらいを分割払いするんかいなぁ?)

と、問題への突っ込みはここまでにして…。(笑)

24,240×6-144,000=1,440←利息相当分

利息分については、一旦、前払費用として処理するとあるので、

車両 144,000 未払金 145,440

前払費用 1,440

決算時に支払利息に振り替えるとあるので、

2/1購入で3月決算なので、2ヶ月経過ということで、1,440÷6×2=480

支払利息 480/前払費用 480

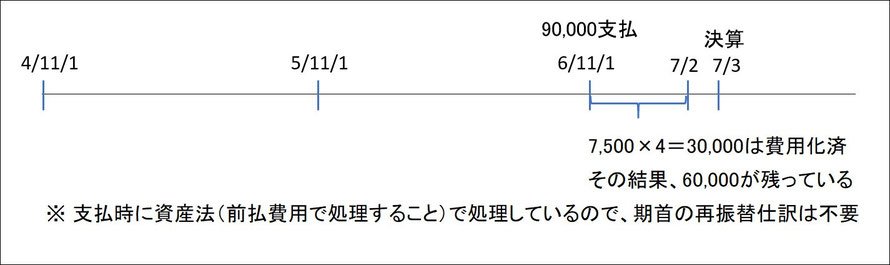

9 保険料の資産法処理

おそらく、気になられたのは、こちらだと思います。

X4/11/1~1年分¥90,000を前払いしている。

X7/2まで毎月¥7,500が費用計上されているので、決算月も同様の処理をする。

ここで、試算表の前払費用の金額から今月分を求めて~などという頭は使わなくても良いのです。

先日の解説にも書いたように、最近、こういう出題パターンをよく見ます。

問題を読んだままに、「保険料7,500/前払費用7,500」の仕訳をするだけです。

費用計上するというのは、保険料という費用に計上すれば良いよということです。

で~も、数字の根拠が理解できないと納得が行かないという方のために、念のために、画像を追加しておきます。

ただ、しつこいようですが、今後のためにも、先日の解説に書いたように、こういう出題形式のときは、頭を悩ませずに、「簡単だ~!」と喜んで文章どおりに仕訳をすれば大丈夫です。(^^)v

これにより、T/Bの60,000+1,440-480-7,500=53,460となります。

第4回第3問に絡む雑談(;^_^A

とりあえず、みんチャレ報告第1号の方が、満点だったということで、問題に関する解説は、他の方の質問が出るまで、控えておきます。

ということで、雑談です。

本問は、昔の3勘定の問題をアレンジして作られているかと思います。

厳密にいえば、貸借対照表の「繰越商品」という表現は変じゃないかと…。

昔のように、「残高」勘定なら、「繰越商品」で良いのですが、貸借対照表とするなら、「商品」とすべきです。

まあ、略式だから良いという考えかも知れませんが、個人的には気になります。

それと、細かいことが気になりましたが、P/LとB/Sの作成だと大丈夫的な書き込みがありましたが、P/Lは損益計算書の略で財務諸表の1つです。

本問では損益計算書の作成を行いません。

まあ、ザクっと分かれば良い的な使い方をされているんだろうとは思いますが、「損益」というのは、あくまで、「現金」などと同じ勘定科目の1つなので、財務諸表と勘定科目をゴチャゴチャに使われない方が良いかなぁと思います。(*^^*)

文章題(用語の問題)が出題されたときに、解答を間違えてしまう場合もありますので、普段から正しく使いましょう。

少し、お話を発展させまして…。

「残高」勘定って何?って思われる方が大半だと思いますが、決算方法には、「英米式決算法」と「大陸式決算法」という2つの方法があります。

皆さんが普通に処理されているのは、英米式決算法です。

費用・収益は「損益」勘定という集合勘定に集めて、資産・負債・純資産は、便宜的に「次期繰越」と朱記して締め切る。

これが、英米式決算法です。

学生には、「次期繰越」というのは、勘定科目ではなく、便宜的に書いて締め切るだけなので、赤字で書くんだと覚えておいてと教えていました。

昔は、赤で書くべきところは赤ペンを使っていましたので…。

まあ、最近の試験は、赤ペン持参不要になっていて、全て黒字記入なので、どこが赤で書くべきかを覚える必要はなくなりましたが…。(;^_^A

会計ソフトの浸透で、手作業で会計処理をする企業は、皆無に近くなってきているから、こういった知識が不要になって来ました。

対して、大陸式決算法というのは、費用・収益については、英米式と同じですが、資産・負債・純資産については、「残高」勘定という集合勘定に集めるのです。

費用や収益を「損益」勘定に集めるのと同じです。

この問題は、その名残だと思いますが、逆に、普段の問題で見慣れていないので、新鮮ですね。(*^^*)

損益勘定の差額は、3級だったら「損益/資本金(当期純利益が出た場合)」という仕訳をしたかと思いますが、2級だと「損益/繰越利益剰余金」となる訳ですね。

そこで、「繰越利益剰余金」勘定にも転記した結果、差額は、大陸式なら「繰越利益剰余金/残高」という仕訳をして、更に「残高」勘定に流すのですが、英米式なので「次期繰越」と書いて締め切っている訳です。

ただ、ネットで検索を掛けたら、「大陸式決算法」は、1級でも出題範囲から除外されたとのことなので、気に掛けていただかなくても大丈夫そうです。

まあ、世の中には、そういう決算法もあるんだ~程度の知識で十分ですね。

ちなみに、その際、リンク先の論文を見つけました。

P.70の(5)で「企業が求める資格ランキングトップ10」というのが紹介されていて、なんと、日商簿記2級が1位になっていました。

「本当?」と思って、過去1年以内の情報に絞ってみたら、やはり、日商簿記2級が1位とか2位にランクインしています。

そう考えると、皆さん、より遣り甲斐を感じませんか?

ということで、ダラダラと書いてきたブログを締めくくります。(;^_^A

明日の予定

第11回第3問

決算整理後残高試算表の作成です。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください