こんにちは。(^^♪

3連休も、最後の日になってしまいましたね。

初日はお仕事をしてしまったので、もう1日お休みが欲しいところです。

って、自分で勝手に休めば良いのですが、なかなか…。(笑)

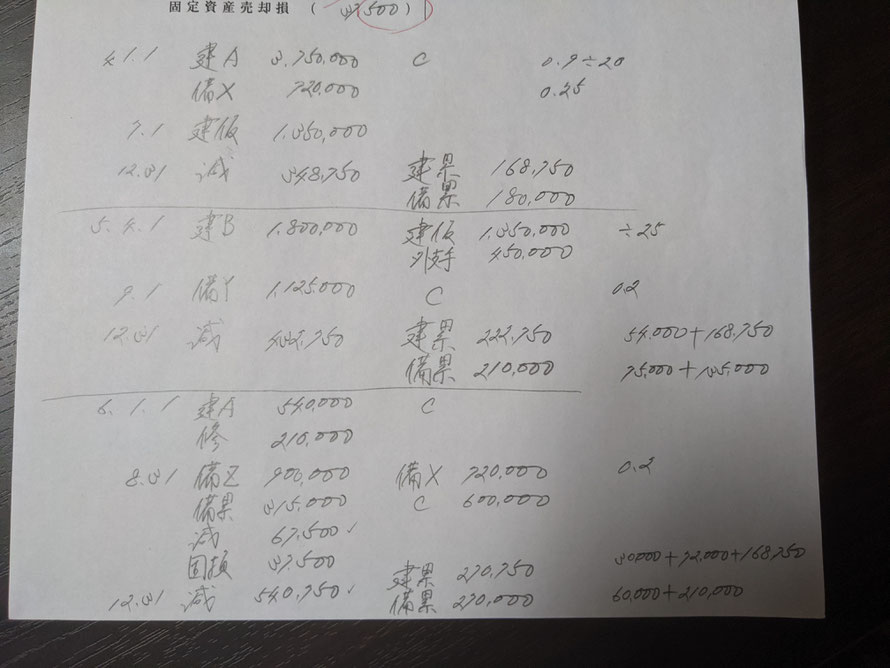

仕訳ですが、問題に関係ない部分は金額その他を省略しています。

この程度のボリュームのときは、最初に解答欄を見て、必要かどうかを判断すると良いと思います。

本問には関係がありませんが、5/4/1の仕訳の貸方450,0003は、「営業外支払手形」で処理することにも留意しておきましょう。

この部分は、見ていただくために、わざと科目を書き残しました。

【4年度】

メモの1つ目から順に補足をすると、

建物A:残存価額が10%ということで、0.9、耐用年数が20年というこで÷20

備品X:償却率が25%ということで0.25

【5年度】

建物B:残存価額0、耐用年数25年ということで、÷25

備品Y:償却率が20%ということで0.2

減価償却費:先に5年分をメモして、その後に、過年度の分を足します。

理由は、月割計算がある場合、先にしてしまった方が落ち着くからです。

建物:当期取得分1,800,000÷25×9/12=54,000+過年度分168,750

備品:当期取得分1,125,000×0.2×4/12=75,000+

過年度分(720,000-180,000)×0.25=135,000

【6年度】

建物A:(残存価額0、耐用年数18年ということで)÷18

私は、読んだだけずつメモをするので、この段階では、メモをしていません。

備品Z:償却率0.2

減価償却費:

建物:当期取得分540,000÷18=30,000+

過年度分1,800,000÷25=72,000+168,750

備品:当期取得分900,000×0.2×4/12=60,000+

過年度分(1,125,000-75,000)×0.2=210,000

こんな感じで処理をして行くと、取得原価も過年度の累計額や償却率も整理されているので、混乱なく解いて行けるかと思います。

最後に、期中売却の減価償却費を忘れずに足すことですね。

もし、もう少し詳しい説明を!という部分があったら、ご質問ください。

先ずは、こんな感じで問題を読んだだけずつ、メモをして解いてみてください。

明日の予定

第1回第2問

同じく、有形固定資産ですが、少しレベルアップしますよ。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください