こんばんは。(^^♪

昨日より更にレベルアップした問題になっていますね。

先ず、「本店集中計算制度」と「支店分散計算制度」のお話です。

古い話で恐縮ですが、高校生の子に「本店集中計算制度って何?」って聞かれたことがあります。

みんチャレの皆さんは、お分かりのようですが、他にもこちらをご覧くださっている方があると思うので、念のために書いておきます。

本店集中計算制度は、本店が各支店のデータも集中して管理するということで、各支店間の取引は、一旦、本店を通したかのように見なして処理をするということですね。

2/20の例です。

問題どおり読んだだけずつ仕訳をするなら、

(目黒支店)車両/〇〇

(品川支店)〇〇/未払金

となりますね。

ここへ本店が絡んで来ますが、〇〇の部分を本店と読み替えればOKで、目黒は貸方に本店ということは、本店に債務ができたことになります。

→言い直せば、本店は目黒に債権ができたことになります。

そのため、本店の借方は「目黒支店」となります。

品川との関係については、ご自分で考えてみてください。

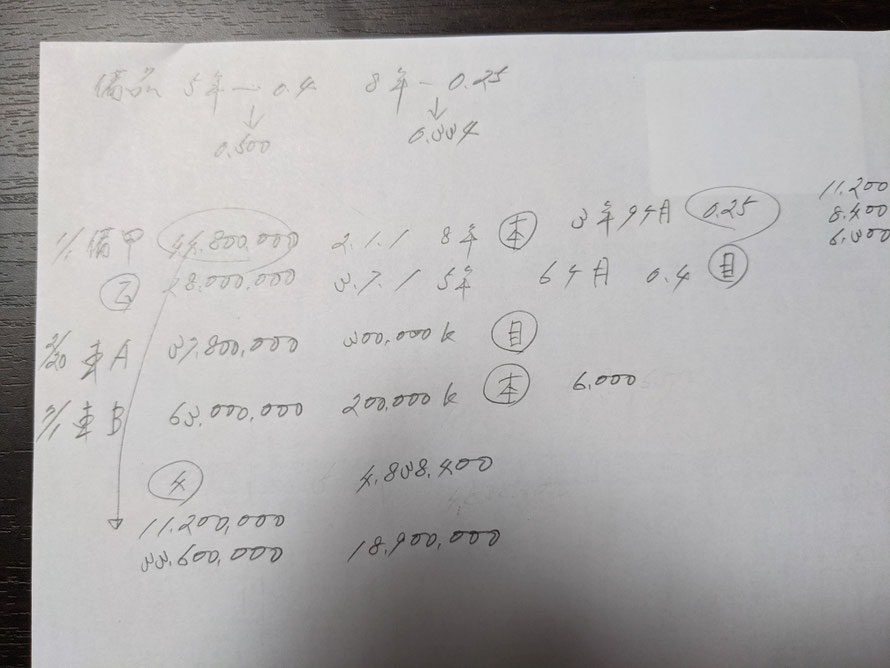

次に改定償却率の問題は如何だったでしょうか?

みんチャレで、「な~んだ!簡単じゃん!」というお声をお聞きしたので、上手く解けましたでしょうか?

電卓の使い方もマスターできたとおっしゃっていましたし…。

気を付けなきゃいけないのは、購入日がX2/1/1ということでしょうか?

問3の解答欄は、X5年度からを要求していますので、X2年~X4年は別途計算してメモをするか、メモリー機能を活躍させるかですね。

メモ用紙には、念のために「減価償却費」と「未償却残高」をメモしてみましたが、電卓のメモリーキーを使うなら、次のようになります。

44,800,000「×」0.25「=」11,200,000「M+」

「-」44,800,000「×」0.25「=」「+/-」8,400,000「M+」

44,800,000「-」「MR」「×」0.25「=」6,300,000「M+」

44,800,000「-」「MR」「×」0.25「=」4,725,000「M+」→5年度解答欄へ

44,800,000「-」「MR」「×」0.25「=」3,543,750「M+」→6年度解答欄へ

ここで、残り3年になって来たので、改定償却率の登場だなぁと判断します。

念のために、メモの保証額44,800,000×0.07909=3,543,232と比べても、次の年度は明らかに低くなることが容易に想像できます。(^^)v

ということで、7年度と8年度は

44,800,000「-」「MR」「×」0.334「=」3,550,837.5

→円未満四捨五入の指示があるので、7年度と8年度の解答は、3,550,838です。

電卓は、「M+」を2回押します。→7年度と8年度の分なので、2回です。

最後に、44,800,000「-」「MR」「=」3,529,575

ただし、ここで注意が必要です。

四捨五入で1円の差が出ているし、最後に備忘価額1円を残す必要があるので、9年度は3,592,573となります。

まあ、最後は、全部引き算してもらっても良いですよね?

私の場合は、下1桁が8×2=16なので、残は4、更に1引くから3になるなと判断して書いちゃいますが…。(;^_^A

でも、時間が余るはずなので、見直しでは、キチンと引き算でも確認しますよ。

明日の予定

第3回第2問

有価証券です。

有価証券は、前回出題されたばかりなので、おそらく出ないでしょう。

でも、147・148のように連続で出題されたこともあるので、油断は禁物です。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください