こんにちは。(^^♪

本問は、メモの取り方が重要と書かせていただきましたが、皆さんは、どんなメモを取られましたか?

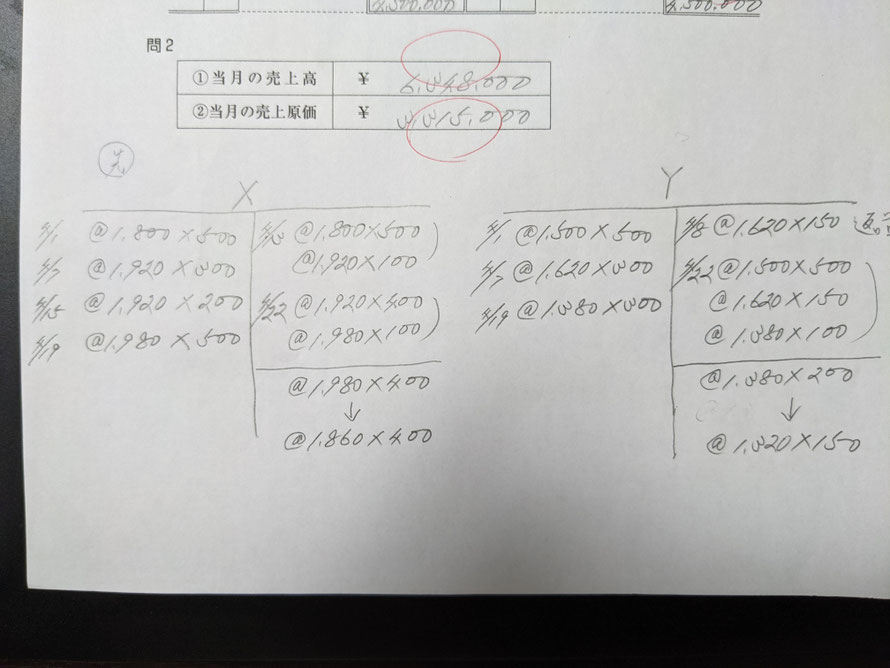

私は、画像のようなメモを取りました。

解説を見たら、単価と数量の順番が逆に書かれていましたが、これは、問題に応じて変更されるのが一番ミスが少なくなると思います。

本問の場合は、先に単価が書かれているので(まあ、これが正常だけど)、先に単価を書いたほうが、問題に逆らわずに自然に手が動かせるので良いと思います。

数量が先に書かれている問題の場合は、問題どおりに、先に数量を書いて、後で、@〇〇〇のように書くと流れに逆らわずに手が動かせます。

仕訳に関しては、特にメモをするまでもなく、元帳に直接書き込んで行けば良いと思います。

間違えやすいのは、問2かと思いますが、

売上高は、「売掛金」勘定の借方を見て、他に、売上割戻があったなということで、忘れずに引いておけば良いですね。

売上原価は、「商品」勘定の貸方を見れば、すぐにわかるかと思います。

減耗や評価損も売上原価に算入するという指示があったので、忘れずに、足しておけば良いですね。

何れも、間違えられた方は、分かってはいるけど、うっかりミスだと思うので、本番のときは、問題の重要な箇所にマークをして、問題用紙とメモを見比べながら解答をして行かれたり、見直しをされたりすると、ミスが防げると思います。

学生が、よく「先生、うっかりミスじゃ~ん!オマケして~!」とか言うので、「うっかりミスも実力の内!(笑)」「ラッキーも実力の内!(笑)」「今度は、実力見せてよ~!(^^)」と言っていました。

実力があれば、運も引き寄せられるし、実力がまだの内はうっかりミスもします。

って偉そうなことを書いて、私もうっかりミスをしますので、まだ、実力が本物じゃないんだと思っています。(これ、本心です)

お詫びと訂正(第5回第3問)

みんチャレメンバー以外の方も、こちらをご覧いただき、ありがとうございます。

本試験レベルの問題の解説が少ないので、助かると書いていただき、お一人でも多くの方のお役に立てていれば幸いです。

ブログの書き甲斐がありますので、ご覧いただき、ありがとうございます。

さて、ご質問いただいた第5回第3問の件ですが、お詫びして訂正させていただきます。

4番目の売上原価の算定ですが、「返品未処理分の商品は実地棚卸高だけに反映されている」という文言から、実地棚卸の数量は問題にもあるように290個で、その内10個は評価額が@¥100となっているということが読み取れます。

先の解説では、@¥140のものが290個、@¥100のものが10個と書いていたようですが、正しくは、@¥140のものが280個、@¥100のものが10個です。

こちらでお詫びさせていただくとともに、先の解説も書き換えておきました。

よろしくお願いいたします。

ご質問ありがとうございました。(*^^*)

みんチャレ(みんなでチャレンジ)は、後1名入っていただけますので、網羅型で学習中なら、よろしければ、ご参加ください。

みんチャレ内で、ご質問していただくことができます。

明日の予定

第6回第2問

外貨換算です。

いよいよ、網羅型も約88%終了しました。

1/26からは、総合練習に入って行きましょう。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください

Kemkemli (月曜日, 18 1月 2021 12:22)

ご連絡ありがとうございました!引き続き拝読させていただきます。