おはようございます。(*^^*)

昨日は、所用で1日中外出しており、帰ってから簿記のみんチャレを覗いたら、皆さん、よくおできになっていたようなので、安心してホッとしたら、一気に疲れが出て、早めに休ませていただきました。

でも、寝付いたのは、結局1:30頃で、2時間ほどで目が覚めたので、ザクっと解説を書かせていただきます。

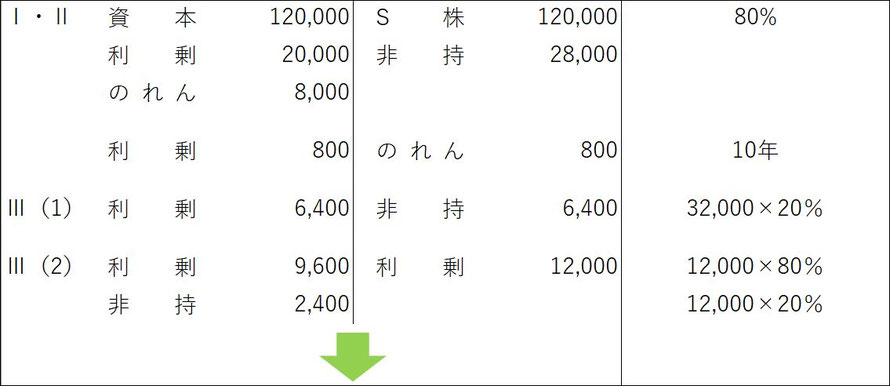

非支配株主の分を間違えたという方があったので、先ずは、私の仕訳メモです。

とりあえず、落書きだらけにしてしまったので、見やすくまとめ直しました。

前期の損益項目(のれん償却・受取配当金・非支配株主に帰属する当期純利益)は、利益剰余金で仕訳してあります。

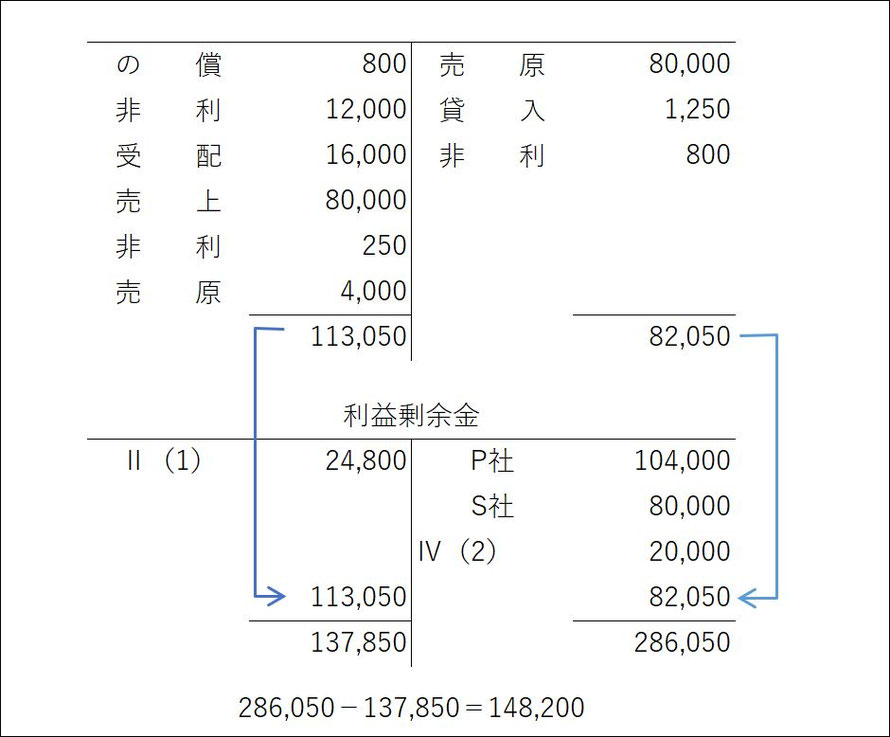

続いて、仕訳は全部あっていたけど、利益剰余金の金額が違ったと書かれていた方があったので、私のメモの仕方を掲載しておきます。

先ず、仕訳の中で損益科目に該当するものを略式のT勘定に記入します。

見やすいように、科目(略式)も入れましたが、普段は金額しか拾いません。

拾ったら、それぞれ、貸借合計を求めます。

次に、「利益剰余金」の略式T勘定を設けます。

同様に、仕訳どおり、金額を拾ったら、上で求めておいた合計をそのまま移記します。精算表の移記をイメージしていただくと、分かりやすいかも…。

その結果、貸借合計の差額が利益剰余金の残高と求められます。

単に貸借対照表の貸借差額で求めておいても良いのですが、こうすれば、より自分の答えに自信が持てますね。

これで、如何でしょうか?

では、また、お薬を飲んで少し寝ますね。

追加質問は夜以降に拝見します。

今日の予定

第9回第2問

用語に関する問題です。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください