こんばんは。(^^♪

今日は、157回をあてるの第2予想をやっていただきました。

工業簿記が難しいと感じられたようですね。

工業簿記で満点近い得点を取得できるようにしておかないと厳しいので、今夜は、第4問と第5問の解説を書いてみたいと思います。

第4問補足

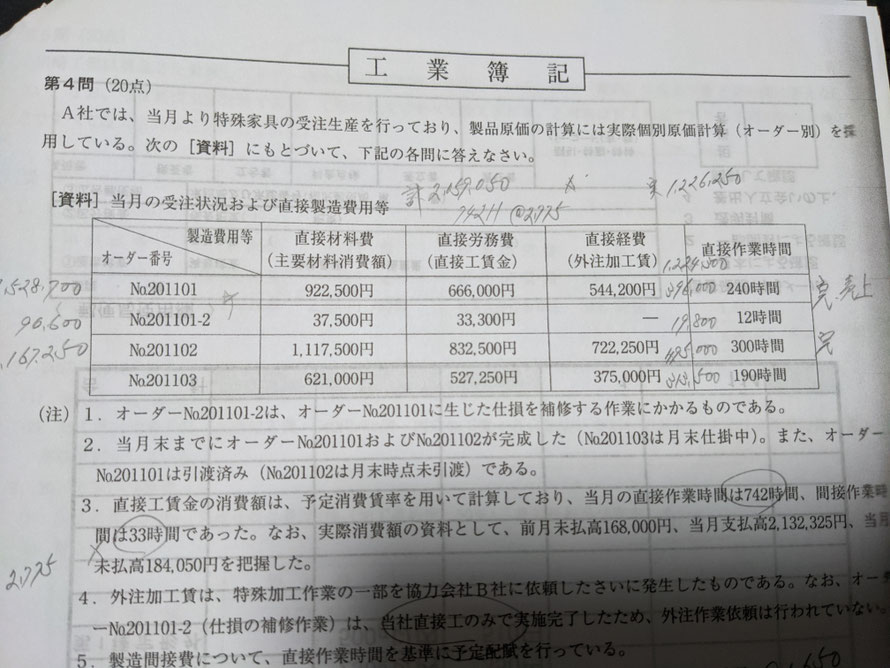

またまた、見づらくて恐縮ですが、個別原価計算の場合は、問題用紙に直接金額を書き込んで行くと早いですね。

直接経費の右にメモをしているのは、製造間接費です。

14,356,000÷8,700=1,650が配賦率として求められるので、後は

1,650××240= 12=・・・という要領で計算します。

表の外にメモをしているのは、No.201101(201101-2)は完成して売り上げているというメモで、No.201102は完成だけしているというメモです。

ということは、No.201103は仕掛中ということになります。

解答用紙の仕掛品勘定は、

借方の「直接材料費」から「製造間接費」までは、各合計を記入します。

貸方の「当月完成高」は、表の左側にメモをしていますが、完成した指図書の3つ分を合計して記入すれば良いですね。

仕損費は、自分のメモと一致していることを念のために確認します。

「月末仕掛品」は、No.201103の合計になりますね。

このように、個別原価計算は、指図書ごとに、完成品、仕掛品が把握できることをしっかり押さえておきましょう。

次に、損益計算書ですが、

「売上原価」は、No.201101(201101-2)ですので、この合計額になります。

「原価差異」は、労務費と間接費から出ますね。

労務費の実際額は、T勘定を描いてみれば、2,148,375と求まると思います。

予定額の合計2,059,050との差額が労務費差異△89,325です。

製造間接費の実際額は、1,226,250と分かっています。

予定額は、仕掛品勘定の借方に記載した1,224,300と、間接賃金2,775×33を合計することを忘れないようにします。

その結果、1,315,875となると思います。

間接賃金を足し忘れそうになると思うので、問題を読む際に必ず〇を付すなどして、自分で後で確認が必要であることを意識付けます。

私は、「2,775×」とメモをして、33に〇を付しています。

その結果、製造間接費差異は、89,625と求められます。

差額の300が「原価差異」になりますね。

予定のほうが多かったので、有利差異となり、売上原価からはマイナスします。

こんな感じになりますが、如何でしょうか?

第5問補足

標準原価計算は、怪しいのではないかと思っています。

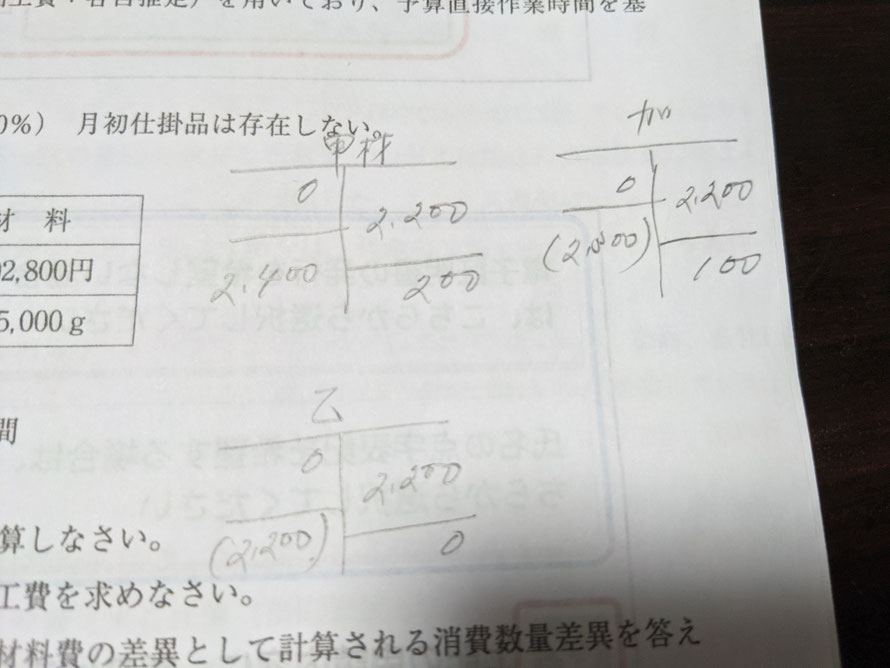

先ず、材料費や加工費のボックスですが、

甲材料費は、始点投入なので、そのままの数値、

加工費は、進捗率を考慮した数値、

乙材料費は、進捗率80%の地点で一括投入なので、50%で止まっている月末には関係ありません。

ということで、見づらいかも知れませんが、私のボックスを撮影しました。

その結果、差異分析は、画像のようになりますね。

能率差異は変動費のみから計算するということは、固定費部分の能率差異は、操業度差異に含めてやれば良いですね。

解答を書く際は、「不要な部分を二重線で消去しなさい」などの指示も見落とさないようにしないとダメですね。

これは、必ず指示があるので、どういう指示かを読んでマークしましょう。

解答用紙にマーク(アンダーラインなど)が残っていても問題ありません。

本問は、標準原価計算としては、さほど、難しくはない問題だと思います。

出来がイマイチだったという方は、本問だけではなく、テキストに戻って、何問か練習をしてみてください。

第3予想は、日曜日か祝日で良いので、先ずは、ここまでで、自分の弱点に気づいた箇所があったら、そちらをしっかり理解しておきましょう。

では、引き続き、頑張ってください。

くれぐれも、パターンで覚えないように、しっかり理解をしてください。

理解が不確かな部分は、遠慮なく質問してください。

コメントをお書きください